źródło: nerdwallet.com

Postawa giełdowych windykatorów należy do jednego z większych tegorocznych rozczarowań. Sektor, który miał stabilnie pomnażać kapitał swoich akcjonariuszy, nie stał się ostatecznie oazą spokoju. Problemy jakie stały za kłopotami Getbacku czy Fast Finance pomijamy, gdyż stanowią one skrajne przypadki. W rezultacie sentyment, wiarygodność i zaufanie do całej branży na pewno istotnie się zmniejszyły. Wpływ na tę sytuację ma również zmieniające się otoczenie prawne, które pogarsza warunki pracy windykatorów. Chodzi o skrócenie okresów przedawnienia długów oraz zdecydowanie większą dbałość sądów o to, aby roszczenie nie było przedawnione. Z drugiej strony, zmiany normują w pewien sposób sytuację na rynku, gdzie dochodziło czasem do wielu nadużyć…

Nie jest tajemnicą, że branża windykacyjna zmaga się ze wzrostem kosztów komorniczych i operacyjnych. Zwracała na to uwagę chociażby giełdowa GPM Vindexus na październikowej konferencji prasowej. Jakieś rozwiązanie stanowi większy nacisk na windykację polubowną, ale to oznacza raczej wzrost kosztów na dodatkowych pracowników. W przyszłości pojawia się coraz realniejsza perspektywa podwyżki stóp procentowych, która przełoży się na wyższe koszty pozyskania gotówki na nowe portfele wierzytelności.

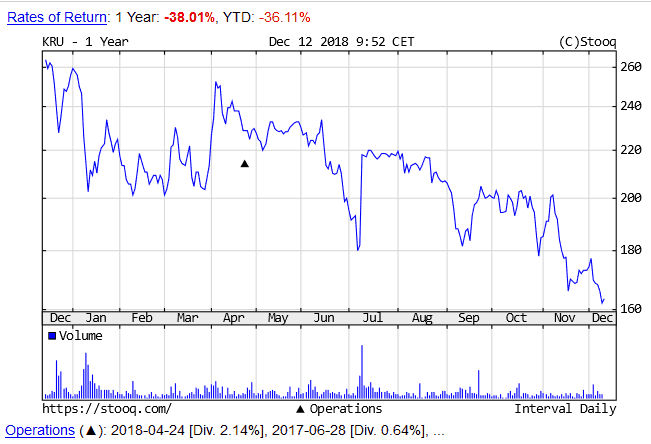

Kruk też obniżył loty

źródło: stooq.com

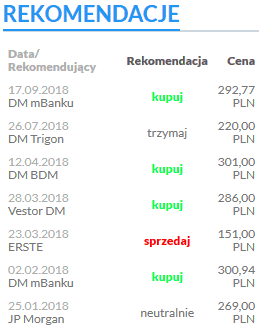

Lider rynku a także najbardziej rozpoznawalny podmiot w branży miał szansę zakończyć rok z tarczą. Wszystko zależało od końcowych efektów słynnego już przeglądu opcji strategicznych. Część inwestorów po cichu liczyła, że scenariusz wezwania na akcje i perspektywa istotnych zmian w akcjonariacie są całkiem realne. Niestety nic z tego nie wyszło. I choć spółka nie stoi w miejscu i publikuje ambitne plany na najbliższe lata np. zapowiedź wypracowania 700 mln zł skonsolidowanego zysku netto w 2024 roku (w 2017 roku zarobek wyniósł odpowiednio 295 mln zł) czy podtrzymanie konserwatywnego podejścia do zadłużenia grupy – to jednak pewien wyraźny niedosyt pozostaje u inwestorów. W efekcie notowania Kruka tanieją i coraz bardziej oddalają się od wycen analityków z rekomendacji.

źródło: gpwinsfostrefa.com

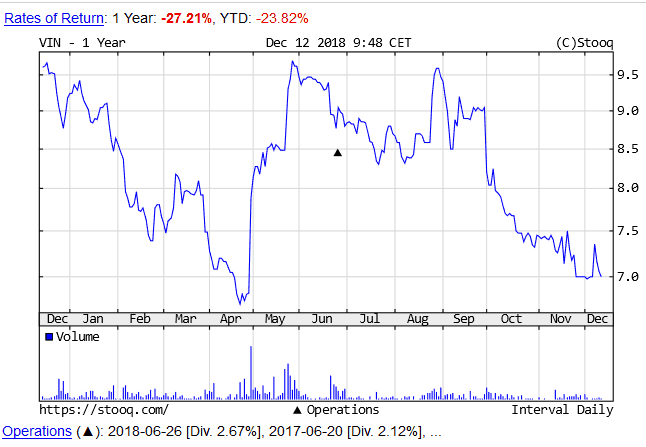

GPM Vindexus rozwija się chyba zbyt pasywnie

źródło: stooq.com

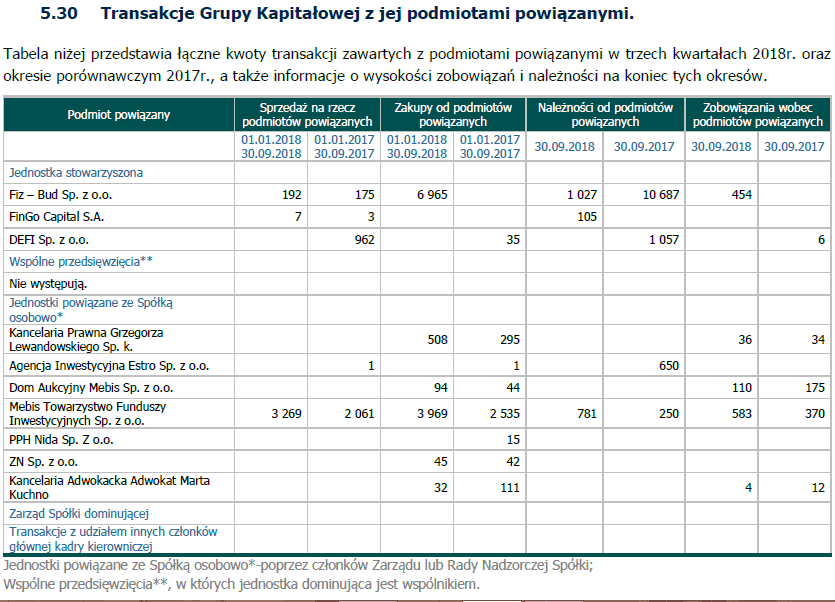

Kolejną spółką, która rozczarowała inwestorów jest GPW Vindexus. Widać to dobrze na wykresie kursu akcji firmy. Owszem były przebłyski jak świetny maj czy niezły sierpień, ale właściwie od września mamy pełną dominację podaży. Spółka nie ma problemów z wypracowywaniem zysków – niemniej warto zwrócić uwagę na spadek przychodów w III kwartale do 11,8 mln zł z 15,4 mln zł w analogicznym okresie przed rokiem. Mniejsze obroty są też widoczne za okres dziewięciu miesięcy tego roku. Taki wynik to pochodna polityki zarządu GPW Vindexus, który konserwatywnie podchodzi do dużych zakupów nowych wierzytelności. Dla przykładu w tym roku windykator brał udział w 50 przetargach organizowanych przez banki na pakiety przekraczające 5 mld zł, jednak nie kupił żadnego. Wciąż cicho również o zagranicznej ekspansji i skutecznym wyjściu poza granice Polski. Niewykluczone, że to właśnie niepokoi inwestorów a także umacnia trend spadkowy na walorach firmy. Papierom GPW Vindexus nie pomaga zarówno fakt, że w akcjonariacie spółki znajduje się fundusz Trigon Infinity Akcji FIZ. Inwestorzy wciąż newralgicznie reagują na fundusze Trigona i Altusa w kapitale giełdowych spółek. Niestety z sentymentem rynkowym się nie dyskutuje… Obraz poprawia za to fakt posiadania 27,3 mln zł gotówki i niskie zadłużenie w stosunku do zysku EBITDA. Na koniec tylko wspominam jeszcze o kwestii transakcji z podmiotami powiązanymi jakie pokazuje GPM Vindexus np. z FIZ Bud (zakup 2 lokali biurowych i usług za blisko 7 mln zł). Rynek co do zasady jest bardzo nieufny do takich umów, choć nie zawsze muszą one oznaczać coś złego.

źródło: spółka

Kredyt Inkaso i Best zawodzą inwestorów

Długoterminowi akcjonariusze tych spółek również nie pomnożyli kapitału w tym roku.

źródło: stooq.com

Szukając pozytywów dla całej branży, to dużo zależeć będzie od przyszłych notowań Kruka i momentu, kiedy fundusze „przeproszą się” z taniejącymi akcjami lidera rynku. To mogłoby być punktem zwrotnym, który dałby impuls także innym podmiotom z branży.

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.

4 komentarze