źródło: extraswiecie.pl Fot. Andrzej Bartniak

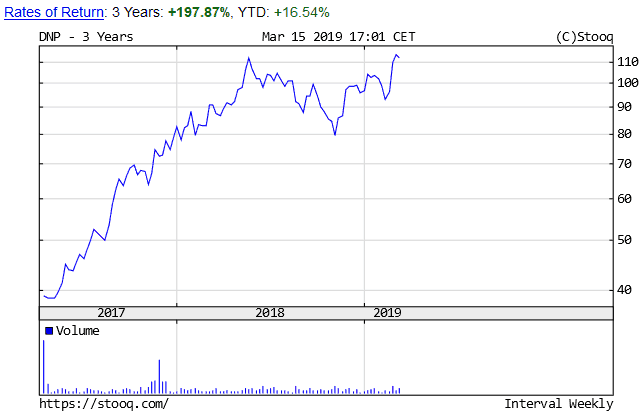

W piątek spółka Dino Polska zorganizowała spotkanie dla inwestorów podsumowujące ubiegłoroczne rezultaty finansowe. Rynek lubi tego emitenta i nie jest to tajemnicą. Widzimy to zwłaszcza na długoterminowym wykresie cen akcji firmy.

źródło: stooq.com

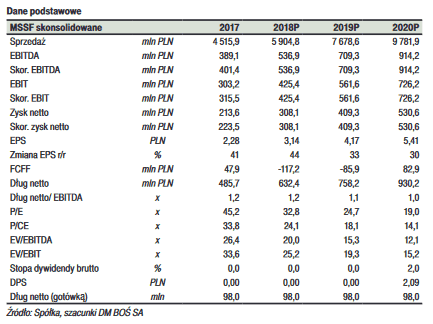

Wyniki finansowe w górę

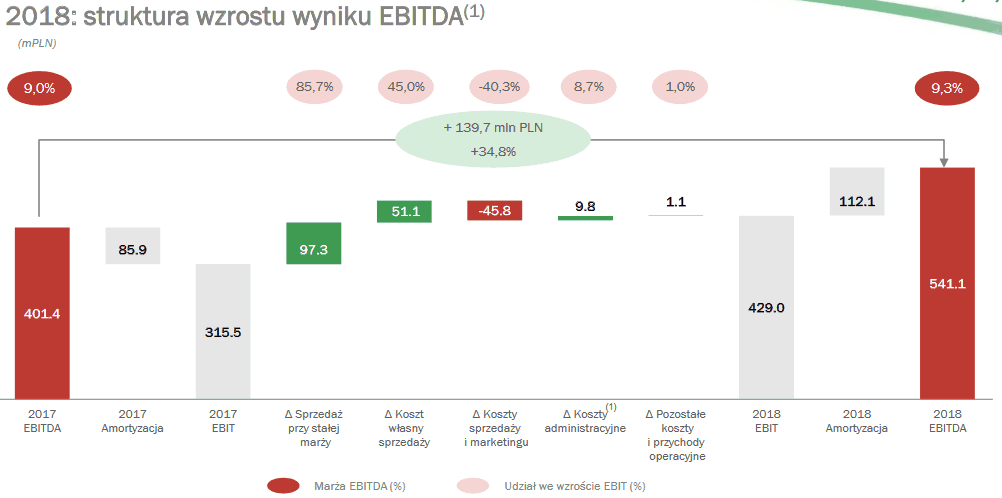

W 2018 roku spółka wypracowała 307 mln zł skonsolidowanego zysku netto przy ponad 5,8 mld zł sprzedaży. W 2017 roku było to odpowiednio: 213 mln zł i blisko 4,5 mld zł.

źródło: stooq.com

Bieżąca kapitalizacja Dino Polska zbliża się do 11 mld zł. Jest… wymagająca, o czym można często usłyszeć. Niemniej spółka jest wyceniana z premią za dynamiczny i konsekwentny rozwój.

Czego możemy spodziewać się w tym roku? Dino Polska nie podaje konkretnych prognoz finansowych. Pewną podpowiedzią mogą być za to niedawne szacunki analityków DM BOŚ. Pod koniec stycznia opublikowali oni rekomendację „kupuj” z ceną 118 zł, gdzie spodziewają się wzrostu zysku netto w tym roku do 409 mln zł i 530 mln zł w 2020 roku.

źródło: DM BOŚ

źródło: infostrefa.com

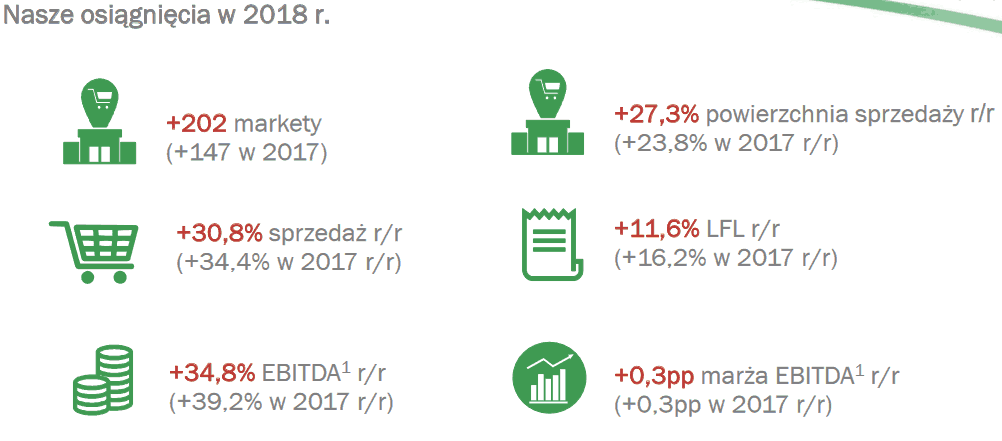

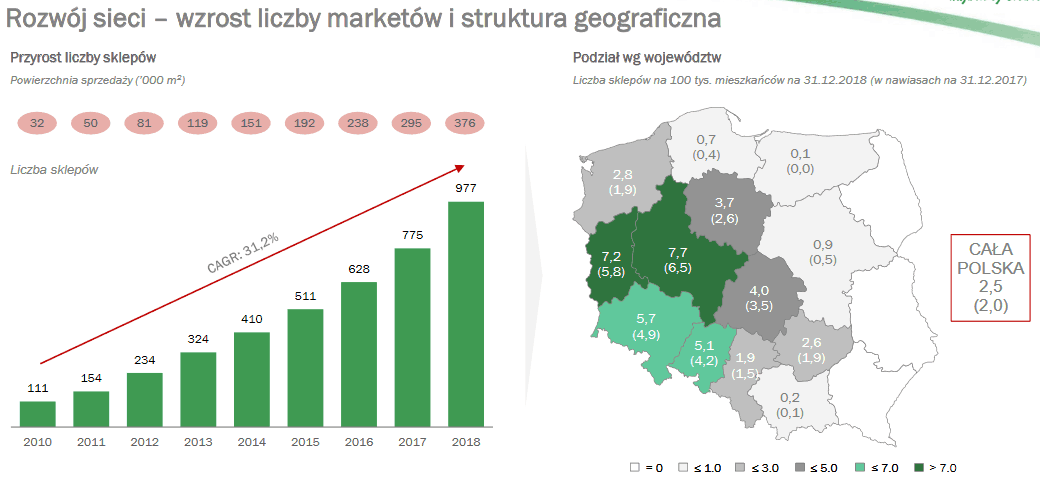

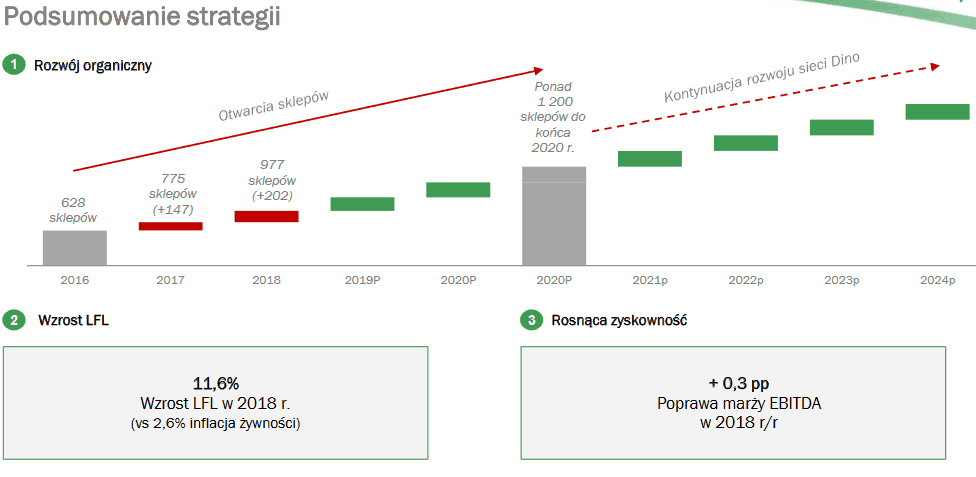

1200 sklepów na horyzoncie

Na koniec 2018 roku sieć Dino Polska liczyła 977 sklepów po wzroście o ponad 200 nowych marketów. W tym roku na tym polu będzie jeszcze więcej pracy. Jednak średnioterminowy cel prowadzenia 1200 sklepów do końca 2020 roku nie wydaje się już zbyt dużym wyzwaniem, a jego realizacja może zostać osiągnięta na przełomie 2019 i 2020 roku.

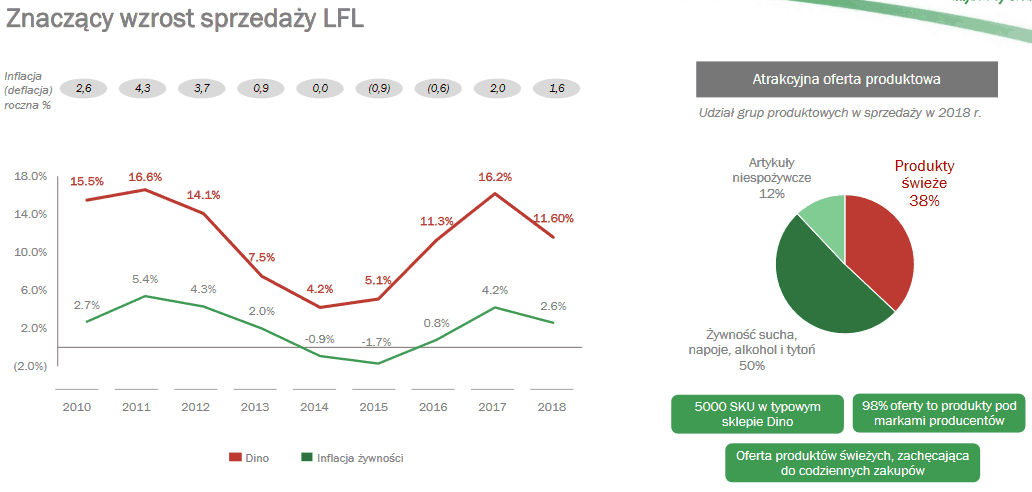

Innym ważnym wskaźnikiem dla inwestorów jest sprzedaż porównywalna (LFL r/r), która w minionym roku wzrosła o 11,6 proc. Zarząd z optymizmem patrzy na ten wskaźnik w całym 2019 roku i liczy na porównywalny wynik. Poniżej zachęcam do analizy co ciekawszych slajdów z prezentacji Dino Polska:

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.

3 komentarze