źródło: spółka

Przypatrując się różnym dyskusjom inwestorów trudno nie zauważyć, że większość z nich dotyczy producentów gier video, modnej fotowoltaiki czy bardziej lub mniej perspektywicznym mniejszym podmiotom z rynku NewConnect. O samej branży budowlanej, zdominowanej przez powszechnie znany Budimex, mówi się za to niewiele. Dziś poddamy analizie spółkę Mirbud, która naszym zdaniem już niebawem może okazać się przysłowiowym czarnym koniem tego segmentu. W konsekwencji powinno to przełożyć się na jej lepszą rozpoznawalność i zdecydowanie wyższą wycenę rynkową.

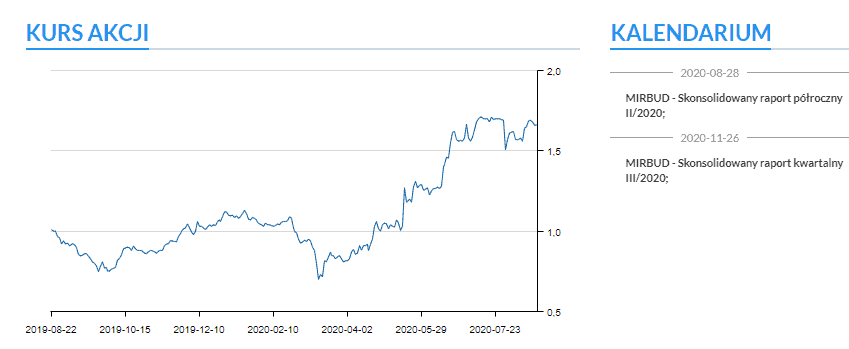

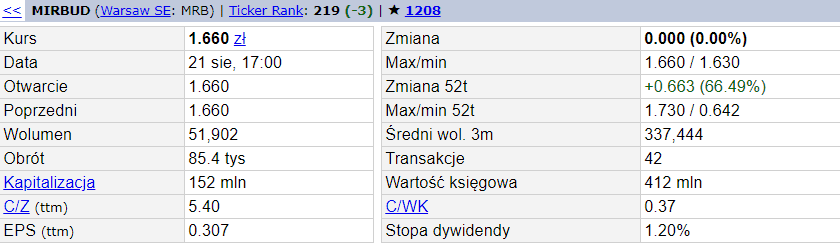

Notowania akcji Mirbudu blisko rocznych maksimów

Główny bohater dzisiejszego opracowania to generalny wykonawca specjalizujący się w wielu obszarach budownictwa, zwłaszcza drogowego i kubaturowego. Spółka już od 12 lat jest notowana na rynku głównym GPW. Na koniec zeszłego tygodnia inwestorzy za jedną akcję Mirbudu płacili 1,66 zł. Kurs znajduje się blisko poziomów rocznych maksimów cenowych, które wynoszą 1,73 zł. Pokonanie tego pułapu z punktu analizy technicznej byłoby sygnałem do dalszych wzrostów.

źródło: infostrefa.com

Warto przypomnieć, że w swoich najlepszych latach inwestorzy handlowali papierami tytułowej spółki powyżej 4 zł. Czy historia znów może się powtórzyć? – Czas pokaże… natomiast, aby tak się stało Mirbud musi systematycznie poprawiać wyniki finansowe. Rezultaty za 2 kwartał i tym samym całe 1 tegoroczne półrocze poznamy już za kilka dni. Otrzymamy wtedy dokładną odpowiedź jak budowlana firma radziła sobie w trudnym okresie pandemii. Sam raport finansowy nie musi być rozczarowujący, gdyż spółka podkreślała już wcześniej, że w obszarze usług budowlano – montażowych nie występują opóźnienia w realizacji kontraktów.

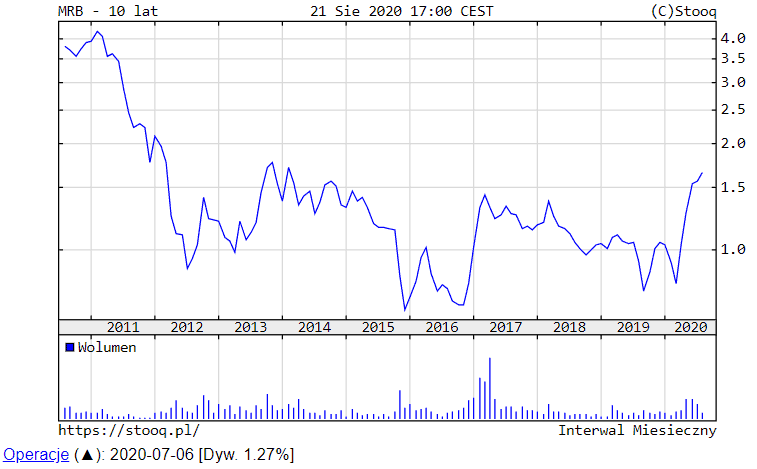

źródło: stooq.pl

Po 1 kwartale br. grupa wypracowała 6,62 mln zł zysku netto przy 192,7 mln zł sprzedaży. W 2019 roku zarobek Mirbudu przekroczył 28,1 mln zł, a skonsolidowane przychody wyniosły blisko 950 mln zł. Podkreślmy też, że corocznie budowlana spółka wypracowuje dodatnie przepływy pieniężne z działalności operacyjnej: 28,2 mln zł (2019 rok), 48,9 mln zł (2018 rok) czy 68,4 mln zł (2017 rok).

Portfel zleceń wynosi około 5 mld zł

Największy atut spółki kontrolowanej przez Jerzego Mirgosa (prawie 45 proc. akcji) to ogromny portfel przyszłych zleceń (backlog) do realizacji. Już teraz wynosi on około 5 mld zł, zwłaszcza w porównaniu do rocznych obrotów budowlanej grupy, może to wywierać duże wrażenie na inwestorach. W tym można właśnie upatrywać szansy na zdecydowaną poprawę wyników finansowych w kolejnych kwartałach. Analizując dokładnie backlog zauważamy, że w głównej mierze bazuje on na zleceniach samego Mirbudu (ponad 3 mld zł) oraz zależnej firmy drogowej PBDiM Kobylarnia (blisko 1,8 mld zł). Dla przykładu całkiem niedawno emitent informował o podpisaniu istotnej umowy na budowę odcinka drogi ekspresowej S1 za prawie 600 mln zł brutto.

Wszystko wskazuje na to, że jakość całego portfela zleceń posiadanego przez spółkę jest relatywnie bardzo dobra. Większość umów zawarto już z uwzględnieniem rosnących kosztów materiałów i płac. Ich realizacja przypadnie jednak na okres, kiedy presja na wzrost wynagrodzeń pracowników istotnie spadła, a ceny podwykonawstwa czy półproduktów są często niższe jak np. asfaltu (pochodna m.in. rekordowo niskich cen ropy naftowej kilka miesięcy temu).

To pozwala sądzić, że rentowność wspomnianych kontraktów może być powyżej zakładanych planów.

W kontekście dobrej koniunktury dla firm drogowych warto tylko przypomnieć niedawne zapowiedzi resortu infrastruktury. Chodzi o miliardowe inwestycje na modernizację dróg samorządowych. To kolejna informacja świadcząca, że korzystna koniunktura może potrwać dłużej niż się wielu osobom wydaje.

Będzie dywidenda i większe otwarcie na inwestorów

Mirbud od niedawna podjął konkretne działania, aby uatrakcyjnić spółkę w postrzeganiu giełdowych inwestorów. Emitent przyjął nową politykę dywidendową oraz z zysku za 2019 rok wypłacił już 2 gr dywidendy za walor. Jeśli wyniki finansowe przedsiębiorstwa będą się dalej poprawiać (a tego się spodziewamy) – to przyszłe kwoty przeznaczone na wypłatę dywidendy powinny również rosnąć. Krajowi inwestorzy instytucjonalni (zwłaszcza fundusze TFI) na pewno docenią fakt, że Mirbud chce się dzielić rosnącymi zyskami.

źródło: spółka

Budowlana firma przystąpiła również do Programu Wsparcia Pokrycia Analitycznego. To kolejny ważny krok, który powinien pomóc zwrócić uwagę na spółkę większej grupie aktywnych inwestorów. Do końca sierpnia Ipopema Securities powinna opublikować pierwszy raport analityczny na temat emitenta. Co ważne, będzie on potem co kwartał aktualizowany w oparciu o nowe komunikaty czy bieżące wyniki finansowe.

Na stronie internetowej Mirbudu w zakładce relacje inwestorskie można znaleźć sporo ciekawych informacji jak np. bieżące prezentacje czy kluczowe pytania i odpowiedzi. Na tle innych emitentów giełdowych wygląda to dobrze i trzeba docenić fakt, że spółka chce się umiejętnie komunikować z rynkiem. To ważna zmiana szczególnie dla nas inwestorów indywidualnych.

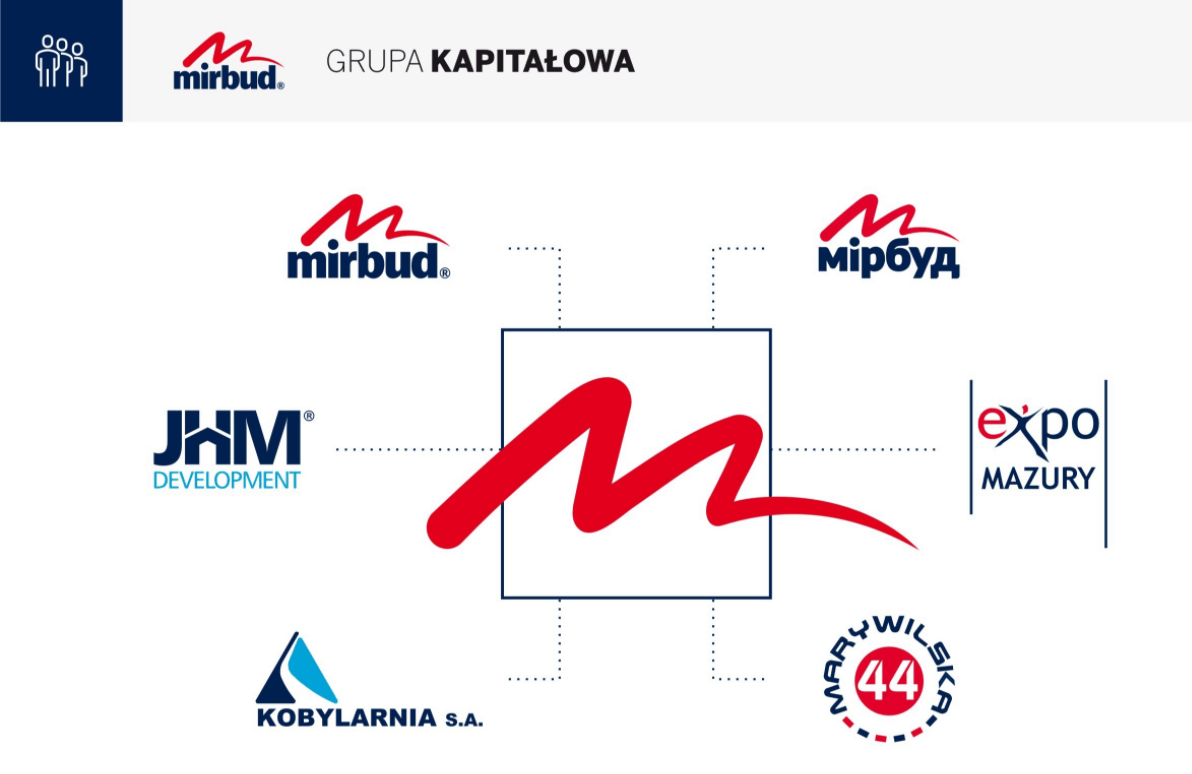

Grupa kapitałowa optymalizuje koszty

Mirbud sukcesywnie porządkuje grupę kapitałową dążąc do istotnej redukcji kosztów tych przedsięwzięć, które rozwijają się wolniej lub gorzej od zakładanych planów. W spółce trwa aktualnie 2 etap reorganizacji grupy.

źródło: spółka

Wcześniej Mirbud przejął całkowitą kontrolę nad zależnym deweloperem JHM Development (był również notowany na GPW), który realizuje kilka ciekawych projektów mieszkaniowych. Aktualnie grupa pracuje nad rozwiązaniem spółki Expo Mazury i przeniesieniem jej majątku do zależnej firmy Marywilska 44. Więcej o aktualnej działalności CH Marywilska 44 możemy przeczytać tutaj. Z dobrych rzeczy warto odnotować fakt, że pomimo trwającej pandemii 96% najemców centrum, którym umowy najmu wygasały w czerwcu zdecydowało się przedłużyć umowy na kolejne 5-letnie okresy najmu. Na pewno zarówno spółka Expo Mazury jak i Marywilska 44 ucierpiały mocno na pandemii koronawirusa, co jednak nie powinno mieć większego wpływu dla kluczowego biznesu Mirbudu.

Atrakcyjna wycena na tle branży

Aktualna kapitalizacja budowlanej grupy wynosi 152 mln zł. Dla porównania wycena rynkowa Budimeksu to prawie 6 mld zł, Erbudu 248 mln zł, Unibepu 294 mln zł czy Polimeksu 537 mln zł.

źródło: stooq.pl

Rentowność netto grupy Mirbud w 2019 roku wyniosła 2,96%. To dobry wynik biorąc pod uwagę osiągnięcia konkurencji: Budimex 2,98%, Erbud 1,43%, Unibep 1,76% i Polimex 3,19%. Trudno też nie zauważyć prostej relacji, że Budimex jest aktualnie wyceniany prawie 40 razy więcej niż Mirbud natomiast jego roczne zyski są większe tylko 8-krotnie…

Perspektywy budowlanej grupy są znacznie lepsze. Szczególnie od wyników z 3 kwartału można spodziewać się tutaj istotnej poprawy rezultatów finansowych, których w tej chwili rynek jeszcze nie dyskontuje.

Z uwagi na ogromny portfel zleceń, ta korzystna sytuacja może potrwać co najmniej kilka kwartałów, kiedy Mirbud będzie sukcesywnie wypracowywać duże zyski.

Jak duży potencjał wzrostowy mają więc akcje tej spółki? Zawsze trudno wprost podać konkretną wartość zwłaszcza w tak dynamicznie zmieniającym się otoczeniu. Warto jednak mieć świadomość, że w tej chwili o spółce rozmawiają tylko pasjonaci. Za chwilę Mirbud trafi na radary większej ilości graczy (nowa rekomendacja, wyniki za 2 kwartał, aktualizacja wartości backlogu itp.). Niewykluczone, że notowania mogą wtedy pokonać roczne maksima. Do zakupów przejdą inwestorzy techniczni, dla których będzie to sygnał „kupna”…

W dłuższej perspektywie, jeśli wyniki finansowe grupy będą się systematycznie poprawiać to podwojenie wartości Mirbudu wcale nie musi być jakimś bardzo trudnym wyzwaniem. Na pewno będziemy śledzić nowe doniesienia ze spółki…

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.