źródło: moneycontrol.com

Druga połowa tygodnia przyniosła długo wyczekiwane zatrzymanie spadków na warszawskim parkiecie. Wczoraj wszystkie indeksy zakończyły dzień na plusie. U inwestorów znów widać było chęć do nabywania bardziej ryzykownych papierów.

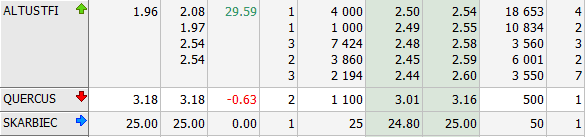

Altus TFI i inne spekulacyjne firmy mają swój czas

Gorącym tematem numer jeden jest bezsprzecznie fundusz Altus TFI. Walor ożył i ostatnie turbulencje mocno odreagowuje na kursie. Z pewnością duża w tym zasługa spekulantów. Od poniedziałkowego dołka akcje funduszu podrożały o 108 proc., do 2,54 zł. Skala tej zwyżki robi wrażenie. Tylko wczoraj obroty na akcjach spółki wyniosły ponad 8,6 mln zł.

źródło: stooq.com

Pytanie co dalej? Na razie brak fundamentalnych zmian uzasadniających takie wzrosty. W każdej chwili może dojść do mocnej korekty.

Po ilości komentarzy na forach i barwnych sformułowaniach m.in. o kolejnych „kółkach”, „zawodowych kolarzach” itp. należy mieć świadomość, że papiery trafiają w coraz „słabsze ręce”…

Samo odbicie o 20-30 proc. było bardzo prawdopodobne, ale tutaj mamy do czynienia z podwojeniem wartości firmy w cztery dni. Ewentualne spadki mogą więc być dotkliwe i znieść istotnie dotychczasowe wzrosty.

źródło: notowania NOL3

Gdyby jednak rynek dostał solidne przesłanki, że KNF może nie odebrać licencji Altusowi na zarządzanie funduszami – to wtedy popyt dostatnie nowe „paliwo” do dalszych zwyżek i testowania kolejnych oporów w okolicy 3,3 zł i 4 zł.

O tym, że mamy krótkoterminowo rozgrzany rynek świadczyć mogą też wczorajsze wzrosty na innych spekulacyjnych walorach. Przykładem niech będzie Work Service (+24,7 proc.), BAH (+20 proc.), czy Getin Noble Bank (+12 proc.). Warto więc być czujnym zwłaszcza w krótkim terminie…

Wynikowe perełki są blisko nas

Nie należy również zapominać o trwającym sezonie wynikowym po I półroczu. W gąszczu wielu raportów finansowych, widać dobrze zarabiające firmy, które są nisko wyceniane na giełdzie. Poniżej trzy przedsiębiorstwa, które spełniają takie warunki:

- Seco/Warwick – bieżąca kapitalizacja spółki oferującej rozwiązania dla obróbki cieplnej w próżni, aluminium i w atmosferach wynosi 154 mln zł. Tymczasem po I półroczu firma wypracowała 10,2 mln zł skonsolidowanego zysku netto przypadającego dla akcjonariuszy jednostki dominującej przy 268 mln zł sprzedaży. Przed rokiem było to analogicznie: -13 mln zł i 245 mln zł. Wciąż mogą zastanawiać ujemne przepływy operacyjne po I półroczu (-14,1 mln zł) względem analogicznego okresu w roku ubiegłym (-21,8 mln zł). Warto zadać pytanie: Na ile te wyniki są powtarzalne i czy emitent na dobre wyszedł m.in. z zeszłorocznych strat i odpisów?

- Orzeł Biały – lider rynku producentów ołowiu rafinowanego pokazał na koniec czerwca 12,4 mln zł zysku netto (6,3 mln zł rok wcześniej) i 338 mln zł skonsolidowanych przychodów (325 mln zł). Wartość spółki na giełdzie zbliża się do 180 mln zł. Dla przypomnienia w 2017 roku zarobek przedsiębiorstwa wyniósł prawie 16 mln zł. W firmie zakończył się przegląd opcji strategicznych i niewykluczone jest pozyskanie inwestora strategicznego

- Berling – to wiodąca krajowa hurtownia chłodnicza o kapitalizacji 58 mln zł. Zysk netto po I półroczu wzrósł z 2,2 mln zł do 4,7 mln zł. Sprzedaż grupy zwiększyła się o 4 mln zł, do 37 mln zł. Atutem firmy jest blisko 52 mln zł środków pieniężnych na koncie oraz bardzo solidne przepływy z działalności operacyjnej. Do poprawy z pewnością należy poziom relacji inwestorskich oraz zmiana systemu kwotowań z podwójnego fixingu na notowania ciągłe

Tak czy inaczej każdą z tych spółek należy dokładnie przeanalizować, zwłaszcza w kontekście osiąganych wyników w II półroczu. Jednakże przy kilkuset emitentach notowanych na GPW potencjalnie jest w czym wybierać.

Inna sprawa, czy teraz mamy odpowiedni czas na otwieranie nowych dłuższych pozycji…

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.

6 komentarzy