źródło: icgeb.org

Dziś spojrzymy szerzej na jedną z mniej popularnych branż z GPW wśród inwestorów indywidualnych. Mowa tu o branży biotechnologicznej, a więc Emitentach którzy pracują nad nowymi cząsteczkami lub terapiami, które w przyszłości mogą realnie pomóc wielu pacjentom na całym świecie. Oczywiście nie jest to łatwa branża zarówno do analizowania jak i prowadzenia biznesu.

By odnieść sukces trzeba mieć dużo szczęścia, spore zasoby gotówki, odpowiednią kadrę naukową i na koniec kompetentnych menadżerów, którzy umiejętnie skomercjalizują ewentualny sukces w umowie partneringowej z jednym z farmaceutycznych gigantów. Idealnie byłoby również działać w środowisku niskich stóp procentowych…

Zbliża się czas decyzji

Do grona giełdowego segmentu biotech z GPW zaliczamy Ryvu Therapeutics (wycena rynkowa 1,36 mld zł), Molecure (308 mln zł), Celon Pharma (781 mln zł) i Captor Therapeutics (305 mln zł). Z mniejszych podmiotów można jeszcze wspomnieć o spółkach PolTreg (254 mln zł) czy Pure Biologics (27 mln zł).

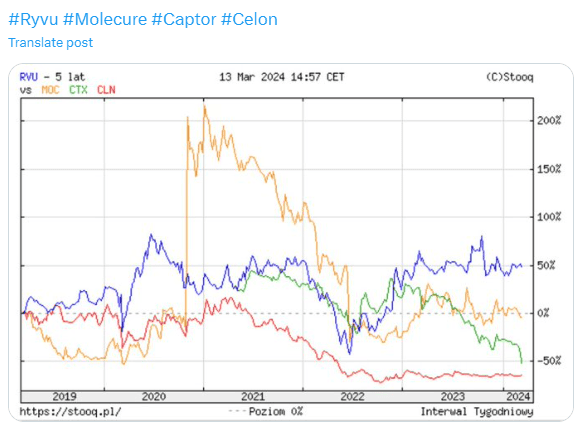

źródło: stooq.pl

Jak widać długoterminowe notowania akcji największych podmiotów z tej branży nie rozpieszczają. Gdzie więc szukać pozytywów?

W naszej subiektywnej opinii spora liczba projektów nad którymi te spółki pracują już od dobrych kilku lat dojrzewa i robi się potencjalnie ciekawa dla branżowych inwestorów. Zbliżamy się do momentu, kiedy kolejne dane kliniczne mogą pogrzebać dany projekt lub istotnie zwiększyć jego wartość. Jest szansa, ze lata 2024 – 2025 będą w tym aspekcie ciekawe dla inwestorów krajowego biotechu.

Co słychać u największych krajowych graczy z tej branży?

- Ryvu Therapeutics opublikował właśnie raport roczny za 2023, w którym polecamy list prezesa spółki Pawła Przewięźlikowskiego do akcjonariuszy. Spółka jest naszym faworytem w tym segmencie, mając kilka bezsprzecznych atutów (plany przeprowadzenia aż 4 badań klinicznych fazy II dla programu RVU120, potencjalne przyszłe kamienie milowe z projektów z Grupą Menarini (SEL24), BioNTech czy Exelixis, solidną pozycję gotówkową czy realne plany na nowe umowy partneringowe choćby dla projektu PRMT5.

Mimo tych atutów, końcowy sukces wciąż jest niepewny i należy mieć tego pełną świadomość. Jesienią ub.r. Ryvu zaskoczyło negatywnie część inwestorów, gdy ogłosiło decyzję o wstrzymaniu rozpoczęcia fazy II w guzach litych. Z drugiej strony, istotnie zwiększyli koncentrację i potencjał działań przy RVU120 we wskazaniach hematologicznych. Nudno więc nie będzie i w tym roku będą jeszcze okazje, aby bliżej przyjrzeć się tej spółce; - Molecure to kolejny Emitent, z którym wiążemy pewne nadzieje. Tu szczególnie inwestorzy mogą liczyć na nowe umowy partneringowe w okresie 2 półrocza tego roku – 1 półrocze 2025. Ich ewentualne zawarcie mogłoby pozytywnie wpłynąć na wycenę rynkową firmy. W portfolio spółki najbardziej zaawansowany jest projekt OATD-01 (dotyczy chorób zapalnych i włóknieniowych), OATD-02 (immunoonkologia) oraz dalszy plan rozwoju platformy mRNA.

Z minusów należy mieć świadomość, że spółka może mieć aktualnie utrudnione pozyskiwanie grantów na krajowym rynku z uwagi na pewne personalne skojarzenia. Nie wchodząc w merytoryczne przesłanki takich powiązań, trzeba tylko pamiętać o takim potencjalnym ryzyku; - Celon Pharma – kiedyś jeden z ulubieńców tego sektora, dziś podmiot na który rynek trochę się obraził – co widać po bieżących notowaniach akcji. Tutaj kluczowy dla inwestorów w krótkim i średnim terminie jest ewentualny pozytywny newsflow związany z możliwym podpisaniem partneringu przez spółkę w projekcie Falkieri. Analitycy dają sporo szans, że taki scenariusz jest realny w tym roku. Wskazują także na kilka istotnych wyzwań stojących przed spółką. Warto też odnotować, iż na najnowszej liście refundacyjnej, która wejdzie w życie od 1 kwietnia znajdą się również produkty spółki;

- Captor Therapeutics – kolejna spółka, która jest obecnie pod presją inwestorów biorąc pod uwagę bieżące notowania walorów. Ostatnio negatywnie na postrzeganie firmy mógł się przełożyć news o tym, że Narodowe Centrum Badań i Rozwoju (NCBiR) nie wybrało projektu firmy CT-01 do finansowania w zakresie drugiej fazy tego projektu, dodatkowo pojawiła się rezygnacja dyrektora finansowego, a także różne spekulacje, ze Captor Therapeutics może planować kolejne emisje akcji (kilka dni temu spółka to zdementowała).

To tylko pokazuje, że inwestorzy spółek biotechnologicznych lubią sukcesy i nerwowo reagują na wszelkie ewentualne znaki zapytania lub gorsze informacje. Przypomnijmy też, że Emitent zajmuje się rozwojem leków opartych na celowanej degradacji białek (Targeted Protein Degradation, TPD)

Podsumowanie:

Wiele wskazuje, że w kolejnych miesiącach sporo będzie się działo w segmencie krajowych spółek biotechnologicznych. Jest szansa na kilka pozytywnych doniesień i chociażby z tego powodu aktywni inwestorzy, z większą tolerancja na ryzyko, powinni bliżej przyglądać się temu sektorowi. Warto również czytać rekomendacje brokerów oraz różne branżowe opracowania, które pomagają szerzej spojrzeć na giełdowy biotech…

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Obserwuj nas również na Instagramie: https://www.instagram.com/toppicks.pl/

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.