źródło: www.shiksha.com

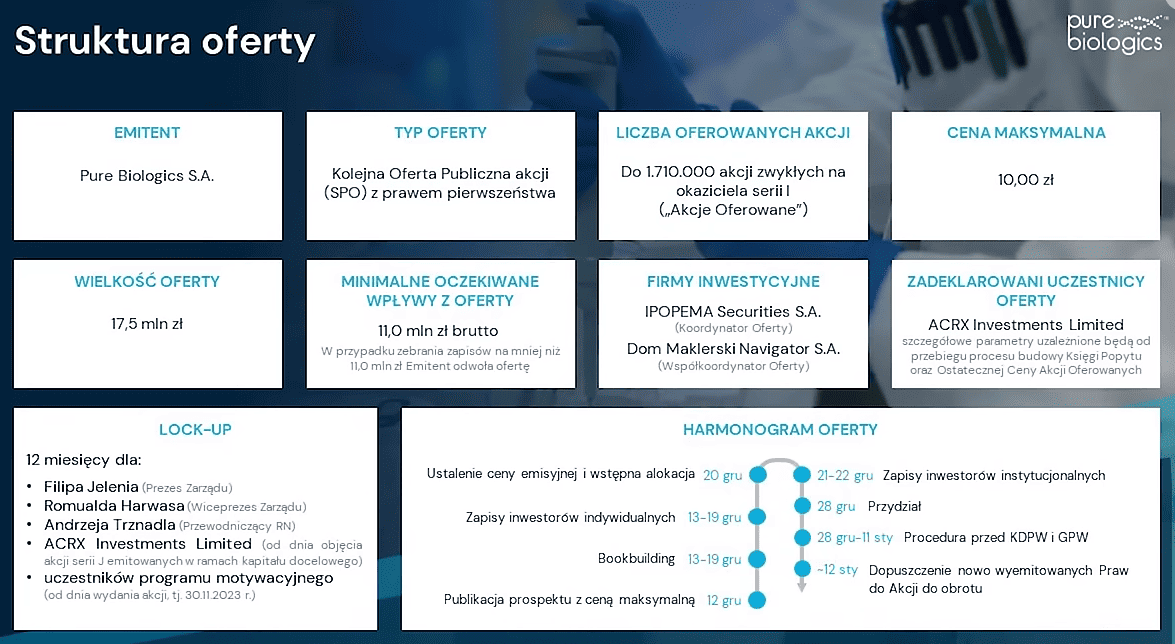

Dużo w ostatnich dniach mówi się i pisze o giełdowej spółce Pure Biologics. Temat wzbudza znaczne emocje, gdyż ta biofarmaceutyczna firma znów planuje sporą emisję 1,71 mln akcji serii I (ok. 33 proc. w podwyższonym kapitale) z uwagi na… dość wymagającą sytuację finansową (pozycja gotówkowa na koniec września wynosiła 6,6 mln zł). Emitent przyznał, że „posiada kapitał obrotowy niezbędny do prowadzenia działalności operacyjnej i badawczej do końca bieżącego roku”.

Warto wspomnieć, że oferta obejmuje prawo pierwszeństwa dla obecnych akcjonariuszy Pure Biologics. Wycena rynkowa spółki od dobrych kilku kwartałów sukcesywnie maleje, co oznacza realne i spore straty dla wielu długoterminowych inwestorów zarówno finansowych jak i indywidualnych. Stąd ich uzasadnione nerwy oraz dodatkowe komentarze postronnych obserwatorów…

źródło: stooq.pl

W tym miejscu warto zadać sobie pytanie czy przy dzisiejszej wycenie rynkowej (poniżej 26 mln zł) jest tutaj szansa na osiągnięcie zysku? Czy akcje Pure Biologics to potencjalna okazja dla inwestorów z bardzo dużą tolerancją na ryzyko?

Zanim podzielimy się spostrzeżeniami warto poznać szerszy kontekst tej historii. Pure Biologics to dawny ulubieniec np. funduszy inwestycyjnych, w 2020 roku jego akcje kupowały one po 90 zł (emisja akcji serii E w związku z przejściem na rynek główny GPW). Później było już tylko gorzej. Rok temu Emitent sprzedawał walory po 20 zł, a teraz ustalił cenę emisyjną na maksymalnie 10 zł.

Dobrym punktem wyjścia do dalszych rozważań jest piątkowy wywiad z zarządem spółki na portalu Stockwatch czy niedawna rozmowa z prezesem Jeleniem w serwisie Strefainwestorów. Dodatkowo warto obejrzeć środową konferencję prospektową z przedstawicielami spółki.

Teraz łatwiej będzie nam postawić pewną tezę, że faktycznie fiasko emisji akcji serii I i brak wpływu do spółki co najmniej 11 mln zł gotówki (maksymalna wartość oferty to ok. 17 mln zł brutto przy cenie 10 zł za walor) oznacza prawdopodobne duże turbulencje dla Emitenta. Spółka pisze wprost o takim zagrożeniu w prospekcie. Ratunkiem w takiej sytuacji będzie wtedy… „zwrócenie się po środki do inwestorów prywatnych, czyli private placement”.

źródło: spółka

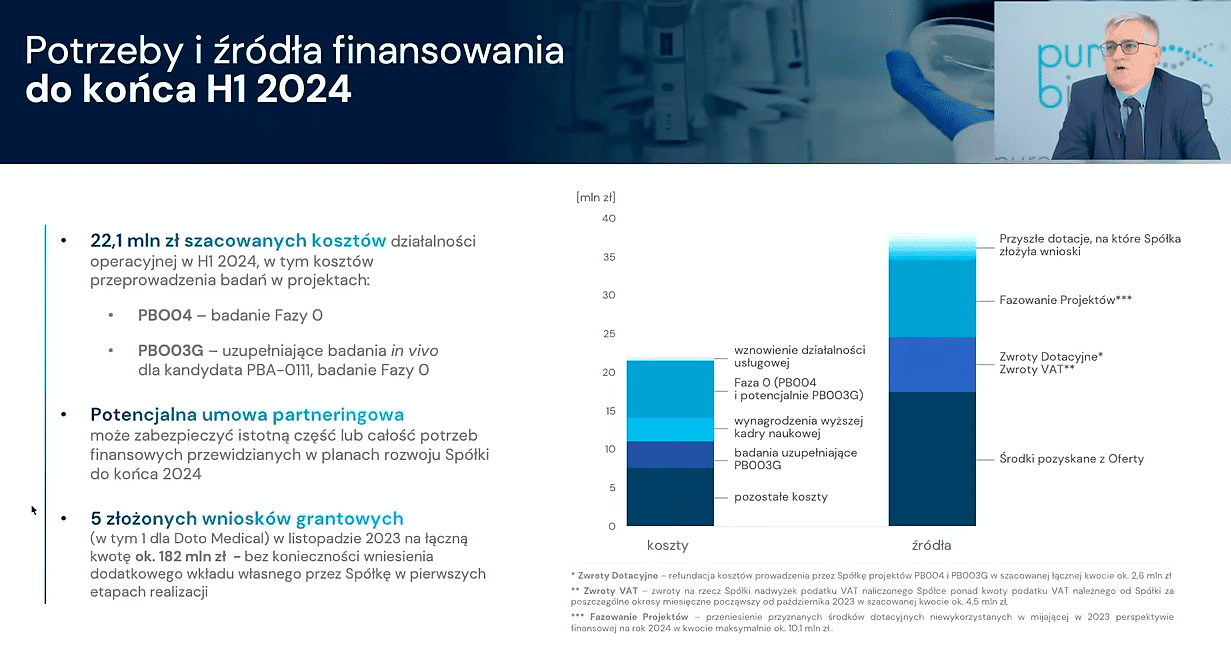

Trzeba bowiem pamiętać, że Emitent szacuje koszty działalności w 1 połowie przyszłego roku na ponad 22 mln zł. Lukę w dochodach Pure Biologics chce uzupełnić środkami z refundacji dla projektów PB003G i PB004 w wysokości ok. 2,6 mln zł, zwrotami podatku VAT w wysokości 4,5 mln zł czy funduszami z przeniesienia przyznanych spółce środków dotacyjnych niewykorzystanych w mijającej tegorocznej perspektywie finansowej na rok 2024 w wysokości do 10,1 mln zł.

Z drugiej strony wydaje się, że na przełomie 2 i 3 kwartału 2024 roku są pewne szanse, aby Pure Biologics złapał wreszcie oddech i dowiózł wymierny sukces dla inwestorów. To bardzo ważne bowiem tylko pozyskanie stabilnego partnera pozwoli udźwignąć dalsze koszty badań cząsteczek, które pojawią się w drugiej połowie przyszłego roku. Spółka wielokrotnie już podkreślała, że jest potencjalnie blisko przełomowego momentu, który ma się ziścić właśnie za kilka miesięcy. Ich zdaniem ten czas to połowa przyszłego roku.

źródło: spółka

Potencjalne szanse Pure Biologics:

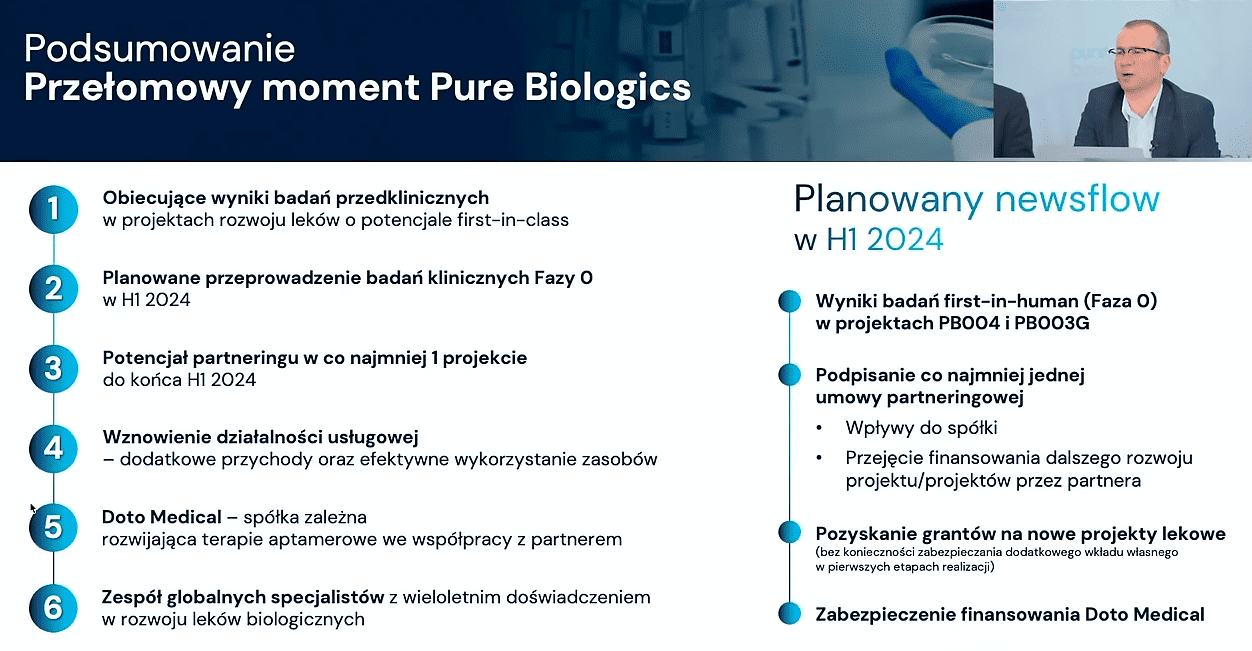

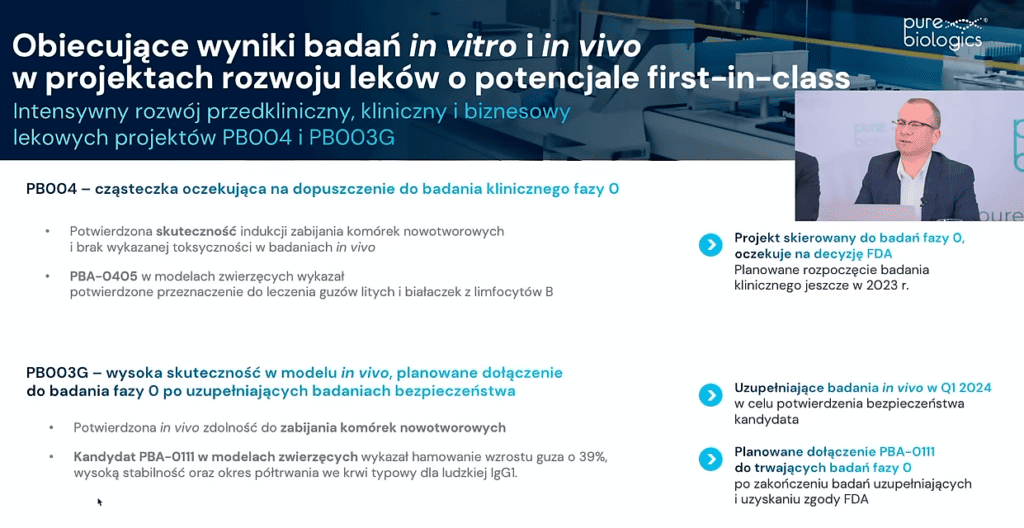

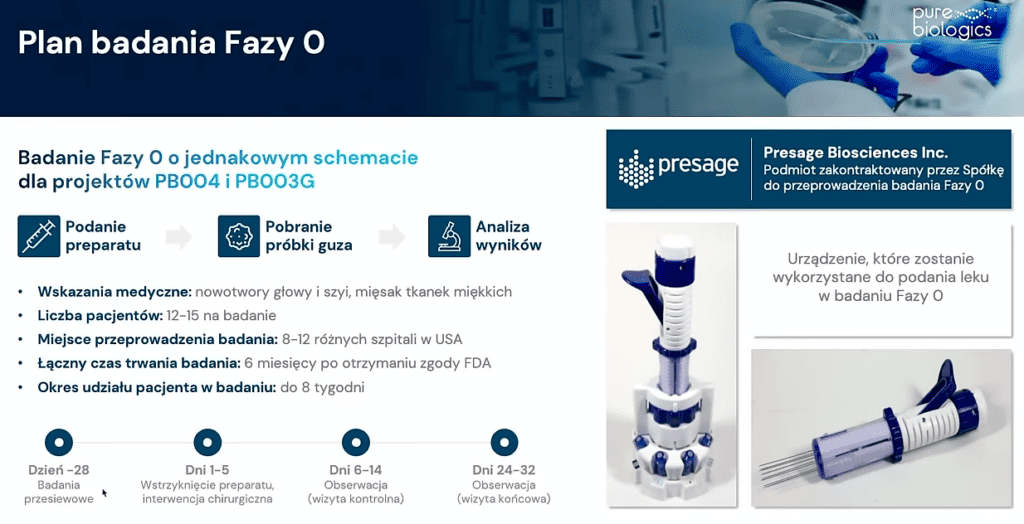

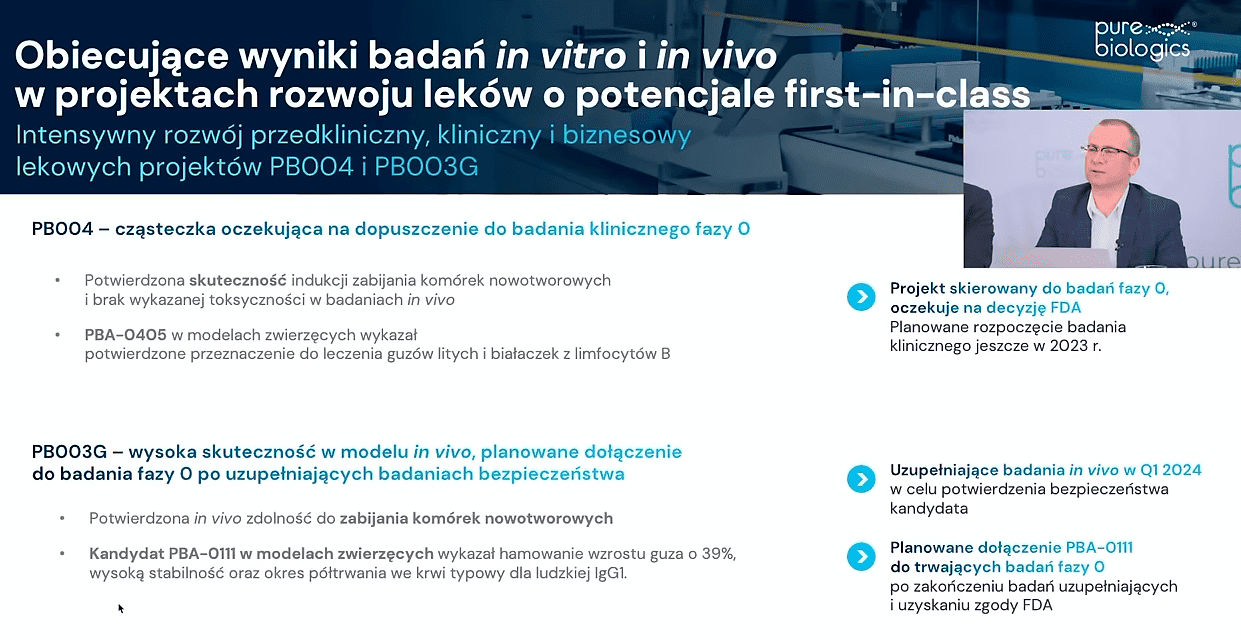

- Zacznijmy od tego, że spółka ma aktualnie dwa strategiczne projekty do badań (first-in-human) w fazie 0. Dotyczą one potencjalnych leków biologicznych m.in. na białaczkę oraz raka piersi czy nowotworów głowy i szyi. Chodzi o projekty PB004 i PB003G, które wykazały przewagi konkurencyjne w przedklinice i teraz będą podawane pacjentom.

źródło: spółka

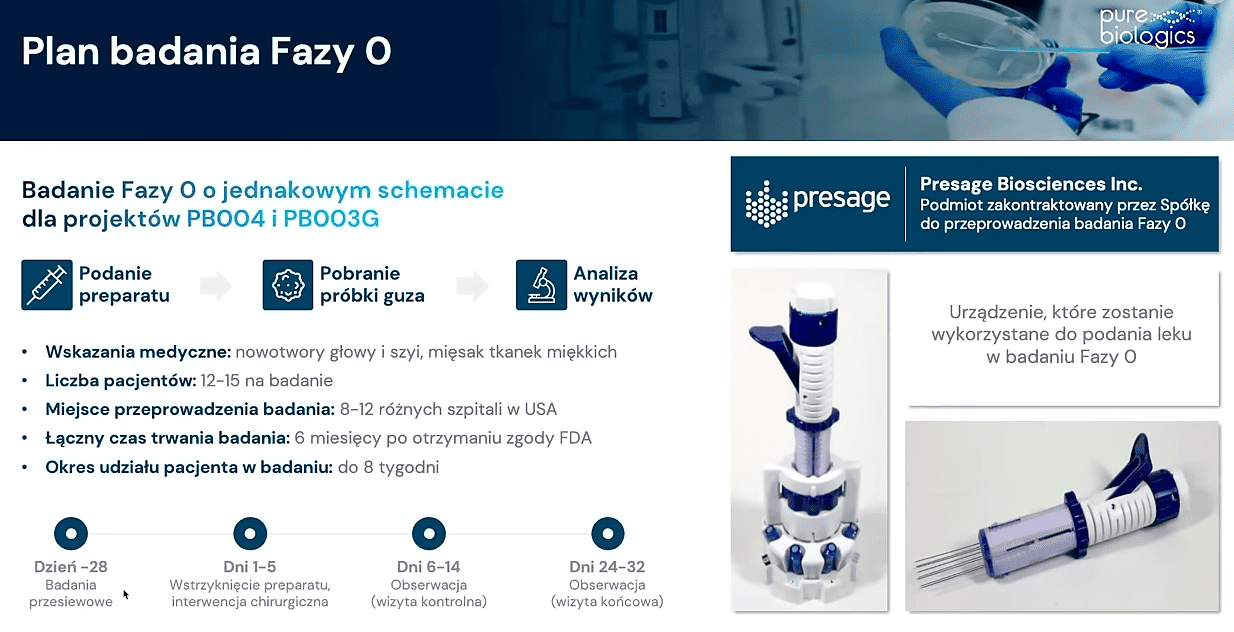

Jeszcze w tym roku powinno się rozpocząć badanie kliniczne projektu PB004 w fazie 0 (spółka złożyła już do FDA wniosek eIND i oczekuje na zgodę agencji na rozpoczęcie badań w amerykańskich szpitalach). W późniejszym terminie do badania dołączy drugi projekt PB003G (czeka na uzupełnienie kompletu badań przedklinicznych, co jest jednym z celów emisyjnych). Zdaniem Emitenta nie wpłynie to na całkowity koszt badań. Co ważne, będą one prowadzone w trybie open-label study, czyli Pure Biologics ma na bieżąco otrzymywać wyniki od wykonawcy.

źródło: spółka

W perspektywie półrocznej (połowa 2024 roku) spółka zapewnia, że powinna być w stanie przedstawić wyczekiwane wyniki badań efektywności obu cząsteczek u pacjentów z fazy 0. Emitent wierzy i liczy, że rezultaty tych badań pozwolą na sfinalizowanie pierwszej i historycznej umowy partneringowej. W konsekwencji również pozyska branżowego partnera do dalszych wspólnych badań (model kooperacji) w ramach pierwszej fazy klinicznej (przełom 2024/2025). Z jednej strony wiązałoby się to z realnym zastrzykiem finansowym (opłata upfront), a także wpłynęłoby pozytywnie na postrzeganie i wycenę wrocławskiej spółki.

W tym miejscu warto dodać, że właściwie wystarczy sukces i umowa partneringowa dla 1 cząsteczki, aby ta pozytywna zmiana wizerunkowa się dokonała. Reasumując mówimy więc w sumie o dość niedługim okresie około 6 – 7 miesięcy, kiedy powinien być osiągnięty ważny kamień milowy, który jest efektem pięciu lat pracy całego zespołu Pure Biologics;

- Spółka korzysta z zewnętrznych doradców, którzy mają pomóc sfinalizować umowę z podmiotem branżowym. W tych rozmowach Emitenta wspiera Destum Partners – broker aktywów biotechnologicznych.

Pure Biologics spotkał się z ponad 80 podmiotami, a obecnie jak mogliśmy usłyszeć na konferencji prospektowej jest w kontakcie z 10 firmami zainteresowanymi postępami w projektach spółki. Większa kolejka potencjalnych partnerów może zwiększać atrakcyjność warunków współpracy i wysokość ewentualnego upfrontu. Ta pozycja oznacza poziom gotówki jaki z góry zapłaci inwestor. Dlatego ta wartość jest również ważna dla inwestorów giełdowych.

źródło: spółka

W komentarzu do jesiennej konferencji „BIOTECH: KEY MILESTONES IN INNOVATIVE INDUSTRY 2023” DM Trigon pisał, że spółka może liczyć na ok. 3 – 5 mln USD (12-20 mln zł) płatności upfront przy całościowej wartości umowy Biodollar value na ok. 50 mln USD (199 mln zł).

Sądzimy, że w grę może wchodzić nawet trochę większa kwota. Tak przynajmniej można sugerować się, gdyby analizować różne wcześniejsze slajdy spółki w materiałach dla inwestorów. W ostatnim wywiadzie dla portalu StockWatch mogliśmy przeczytać, że… „dla transakcji w obszarze cząstek celujących w ROR1 (podobnie jak w projekcie PB004), która miała miejsce w niedawnym czasie była to kwota rzędu 10 mln USD (upfront payment)”.

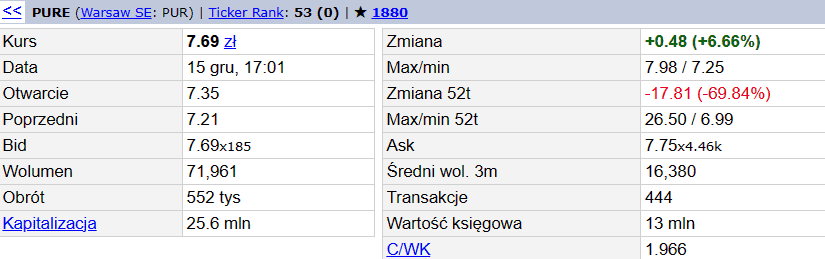

Niewykluczone więc, że ta tak długo wyczekiwana kwota będzie wyższa od bieżącej kapitalizacji spółki (25,6 mln zł). Pamiętajmy, że ten strumień gotówki ma zabezpieczyć istotną część potrzeb finansowych na kolejne miesiące przyszłego roku np. jako naturalny wkład własny do spodziewanych nowych dotacji. Pozytywną zmianą byłoby również zaangażowanie finansowe partnera do dalszych badań, które automatycznie odciążą budżet giełdowej spółki, a jednocześnie dają szanse na kolejne wpływy przy dalszych sukcesach projektu;

- Wydaje się, że duża część osób komentujących sytuację i perspektywy Emitenta nie uwzględnia długofalowego wsparcia jakie może zaoferować ACRX Investmensts kojarzony ze znanym inwestorem Panem Michałem Kojeckim. Fundusz pomagał już kilka razy spółce (np. udzielał pożyczki konwertowanej na akcję, chce też wspólnie wspierać rozwój urządzenia medycznego dla pacjentów z chorobami nerek w ramach firmy zależnej Pure Biologics – Doto Medical) i ewentualna upadłość Emitenta na pewno nie jest mu na rękę.

„Jeszcze w marcu ACRX uzgodnił ze spółką warunki finansowania pożyczkowego i w związku z jego udzieleniem zyskał uprawnienie do objęcia akcji nowej emisji po cenie niższej o 10 % niż pozostali inwestorzy” – możemy przeczytać w Pulsie Biznesu.

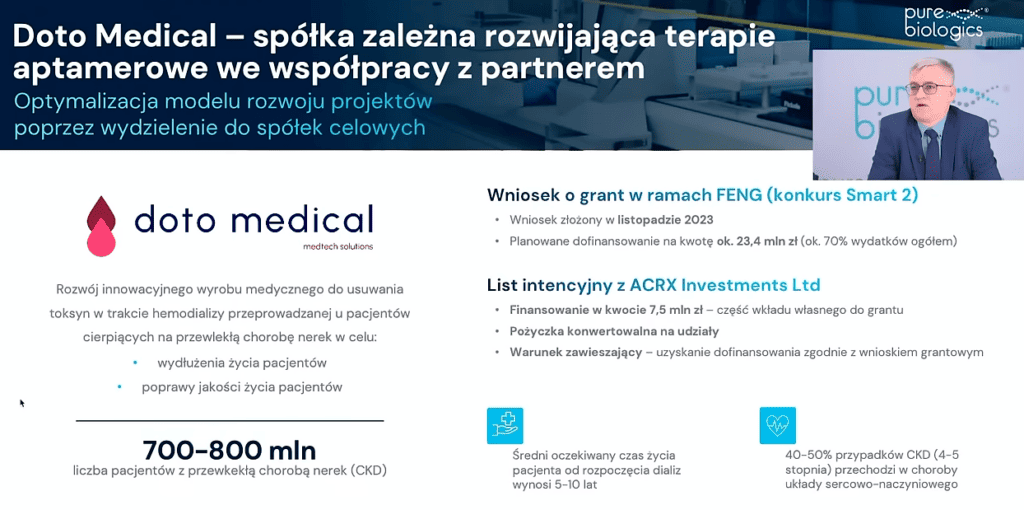

Wiele wskazuje, że ACRX Investments może być docelowo jednym z większych, jeśli nie największym akcjonariuszem Pure Biologics. To pozwala spekulować, że fundusz ten może pomóc zamknąć emisję akcji serii I (zadeklarował już swój udział), co da spółce pewien niezbędny komfort pracy przy badaniach fazy 0. Więcej o najbliższych planach kapitałowych ACRX Investments wobec Emitenta mamy się dowiedzieć dopiero po procesie budowy księgi popytu oraz po ogłoszeniu ostatecznej ceny akcji. Na pewno istotne zaangażowanie kapitałowe funduszu zmieniłoby postrzeganie Emitenta w oczach potencjalnych partnerów; - Trzeba też pamiętać, że Pure Biologics rozwija swój aptamerowy projekt PB103 w ramach spółki celowej Doto Medical. W zamyśle chodzi o komercjalizację innowacyjnej technologii do dializ dla pacjentów z przewlekłą chorobą nerek. Partnerem technologicznym dla Doto Medical jest holenderska firma Relitech, specjalizującą się w projektowaniu i prototypowaniu urządzeń medycznych. Stworzony prototyp wyposażony w kartridż aptamerowy jest w stanie frakcjonować krew i z bliską 100 % efektywnością oczyszczać z surowicy modelowe białko patogenne.

Doradcą spółki w tym przedsięwzięciu jest znany podmiot Clarfield Partners, który będzie pomagał znaleźć docelowo zewnętrznego inwestora. Pure Biologics nie będzie więc się kapitałowo angażował w ten projekt.

źródło: spółka

Dodatkowym atutem, który może przyśpieszyć rozwój tego przedsięwzięcia jest finansowanie grantowe na kwotę ponad 23 mln zł, o którą walczy spółka w ramach programu Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG), konkurs Smart 2. W przypadku sukcesu, niezbędny wkład własny w wysokości 7,5 mln zł zagwarantuje znany już fundusz ACRX Investments (strony podpisały w tej sprawie list intencyjny). W pozytywnym scenariuszu spółka celowa może mieć docelowo do dyspozycji 30 mln zł;

- Ostatnie spadki na kursie papierów spółki to nie tylko fakt trwającej emisji nowych akcji. Emitentowi z pewnością nie pomaga również kalendarzowy koniec roku, kiedy na wielu walorach trwa okres optymalizacji podatkowej. To pozwala sądzić, że przy ewentualnie udanej emisji – akcje Pure Biologics mogą odreagować ten gorszy okres.

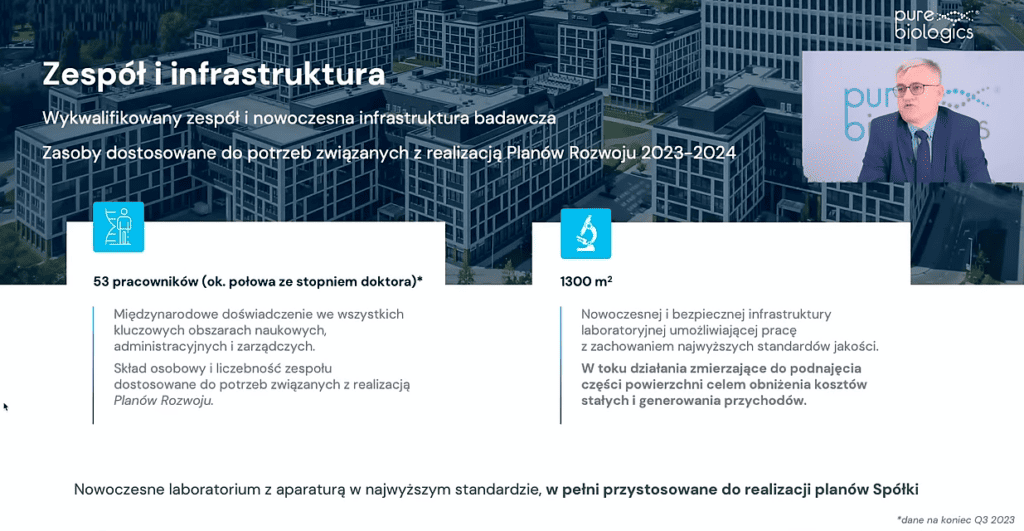

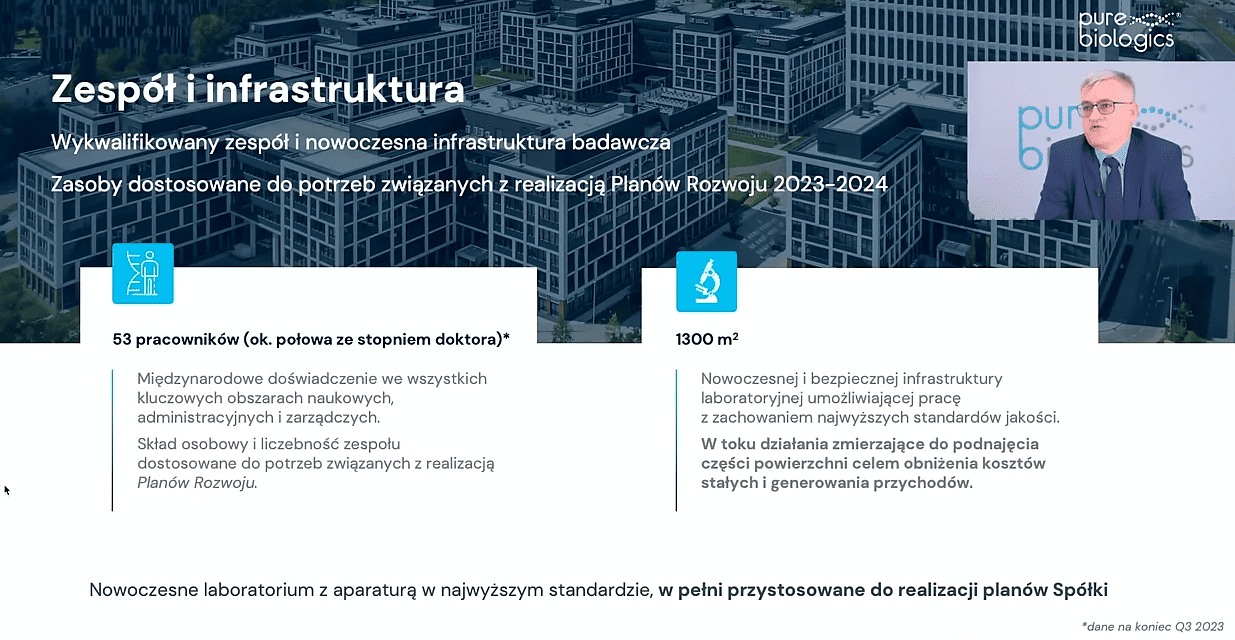

Papiery spółki są zresztą czułe na potencjalnie nawet małe pozytywne doniesienia, co pokazał niedawny wzrost po informacjach, że akcjonariuszem Emitenta jest również znany polityk Sławomir Mentzen (ma 1 450 walorów). To pozwala sądzić, że przy mocnych newsach notowania Pure Biologics mogłyby pokusić się o solidniejszy rajd w górę; - Najbliższe tygodnie, w przypadku udanej emisji akcji serii I, to musi być okres dalszej maksymalnej mobilizacji w całym zespole Emitenta. Prezes Filip Jeleń i wiceprezes Romuald Harwas powinni dalej redukować zbędne koszty. Ich zdaniem, pewne możliwości optymalizacji są szczególnie możliwe w zakresie kosztów infrastruktury. Od pewnego czasu mówi się, że Pure Biologics ma możliwości odstąpienia wysokiej klasy powierzchni badawczej pozostającej w ich dyspozycji firmom zewnętrznym, co mogłoby istotnie ograniczyć poziom kosztów stałych spółki. Podobne wyraźne cięcia były już w przypadku pracowników, których liczba spadła ze 110 do 53 obecnie.

źródło: spółka

Dobrym pomysłem zarządu może być także próba wznowienia działalności usługowej, co ma dać spółce docelowo około 10 mln zł sprzedaży w 2025 roku. Do tego potrzebne będą pewne nakłady, które może zagwarantować jedynie pełen sukces emisji akcji.

Ważną osobą w najbliższym czasie będzie oczywiście dr Pieter Spee. Pomyślne zakończenie fazy 0 jest niezbędne, aby móc wynegocjować wspólnie z Destum Partners możliwie jak najlepsze warunki w ramach umowy partneringowej;

- Inwestorzy z pewnością będą oczekiwać informacji o nowych sukcesach spółki na polu pozyskiwania kolejnych dotacji. Pierwsze dobre doniesienia w tym temacie mogą się pojawić już pod koniec 1Q 2024. Spółka udowodniła we wcześniejszych latach, że ma w tym obszarze odpowiednie kompetencje np. pozyskując liczne wielomilionowe granty. Te dotacje to również ważny argument dla potencjalnych partnerów branżowych bowiem realnie obniżają one część ich nakładów na kolejne badania.

Ambicją Pure Biologics jest przyszła odbudowa portfela projektów (early pipeline) po pozyskaniu finansowania grantowego. Zwłaszcza dla nowych badań nie wymagających w pierwszych etapach dodatkowego finansowania ze środków własnych;

Podsumowanie:

Sytuacja finansowa w Pure Biologics nie jest łatwa. Spółka wyraźnie nadszarpnęła zaufanie rynku. Wciąż jest jednak szansa na przysłowiowy happy end. Po pierwsze, zarząd powinien namówić fundusz ACRX Investments, aby pomógł on, jeśli będzie taka konieczność, w ewentualnym domknięciu trwającej oferty. To pozwoliłoby „kupić czas” i pozyskać niezbędne środki na przeprowadzenie badań fazy 0. A jak słyszeliśmy wielokrotnie – ich sukces ma być przepustką dla Emitenta i jego akcjonariuszy do upragnionej umowy partneringowej i pozyskania partnera branżowego do dalszych wspólnych badań…

źródło: spółka

Z punktu widzenia inwestora giełdowego gotowego na duże ryzyko udział w tej emisji to może być jakiś pomysł choć mocno spekulacyjny. Jeśli Pure Biologics nie zbierze minimalnego progu 11 mln zł nie traci on nic – bo oferta zostanie odwołana. Jeśli pozyska te środki plus fundusz ACRX Investments pomoże… wtedy otwiera się furtka na kilka pozytywnych rozstrzygnięć w krótkim i średnim terminie.

W sprzyjających warunkach mogą one skutkować istotnym przeskalowaniem w górę wartości całej spółki. Wymienić tu można m.in. pozyskanie kolejnych dotacji czy pomyślne wiadomości z cząstkowych i końcowych badań fazy 0. Na końcu oczywiście najważniejsza rzecz czyli zawarcie korzystnej umowy partneringowej z jedną z firm farmaceutycznych. Dla Emitenta oprócz cennej gotówki oznaczałoby to także przejęcie dalszego finansowania kluczowych projektów przez nowego partnera.

Reasumując, jest to dosyć ryzykowny i agresywny zakład z opcją na ponadprzeciętny zysk. Potrzebne też będzie trochę szczęścia…

Na pewno przed podjęciem jakiejkolwiek decyzji warto również wczytać się dokładnie w prospekt emisyjny, który jest dostępny na stronie: https://purebiologics.com/pl/spo/

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Obserwuj nas również na Instagramie: https://www.instagram.com/toppicks.pl/

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.