źródło: Bewi.com

Wciąż dużo się dzieje w temacie wezwań na akcje firm notowanych na GPW. Kilka dni temu Forseti IV, Invest Line E oraz BEKaP FIZ poinformowały o planach nabycia do 66 % akcji w Develii po cenie 3,34 zł. Za niecałe 2 tygodnie kończą się za to zapisy w ofercie złożonej przez Bewi Asa, która chce skupić wszystkie walory giełdowego Izobloku. W dzisiejszej analizie przyjrzymy się tej drugiej spółce i przedstawimy kilka faktów sugerujących, że „batalia z Norwegami” wciąż jest nierozstrzygnięta i co ważne – powinna przełożyć się na wyraźne podwyższenie pierwotnie zaproponowanej ceny.

źródło: stooq.pl

Przypomnijmy tylko, że Logine oraz Bewi Asa ogłosiły na początku listopada 2021 wezwanie na ponad 45 % akcji Izobloku, dających 34 % głosów na WZA. Zaproponowali oni 50,41 zł za jeden walor. Zapisy są przyjmowane jeszcze przez niecałe 2 tygodnie do 28 stycznia (piątek). Wzywający chcą osiągnąć 100 % w akcjonariacie Izobloku i wycofać spółkę z giełdy. Emitent to europejski lider produkcji części z polipropylenu spienionego (EPP) dla branży motoryzacyjnej i logistycznej. Szacowany udział Emitenta w europejskim rynku waha się od 20 do 25 %.

Czynniki przemawiające za podniesieniem ceny w wezwaniu na akcje spółki Izoblok:

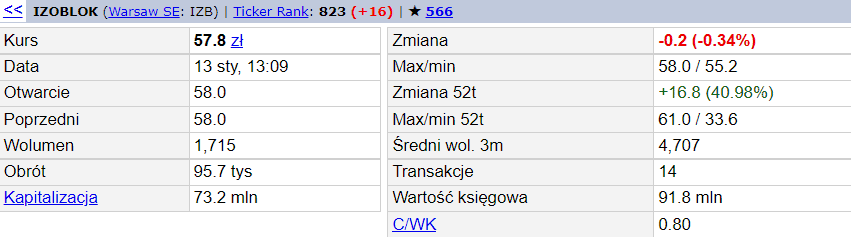

- Obecnie na rynku za papiery spółki płaci się 57,8 zł vs 50,41 zł, które zostało zaproponowane w wezwaniu przez Bewi Asa. Rynek ewidentnie czeka na kolejny ruch wzywającego i podwyższenie ceny.

- Aktualnie 54,6 % akcji Izobloku i 66 % głosów należy do Norwegów. 12,6 % akcji spółki posiada Nationale-Nederlanden OFE, a blisko 8,5 % kapitału kontroluje Góralska Park (podmiot zależny od FRAM Fundusz Inwestycyjny Zamknięty). Obaj akcjonariusze łącznie posiadają 21,1 % walorów giełdowej spółki i już zapowiedzieli, że nie sprzedadzą swoich akcji, gdyż uważają, że… zaproponowana cena nie odzwierciedla wartości spółki.

Dodatkowo obaj wspomniani powyżej krajowi inwestorzy zgłosili wniosek o zwołanie nadzwyczajnego walnego zgromadzenia akcjonariuszy w Izobloku. Spółka zwołała NWZA na 9 lutego. W porządku obrad jest m.in. wybór rady nadzorczej Emitenta w drodze głosowania oddzielnymi grupami. To może docelowo sugerować chęć dalszej konfrontacji z głównym akcjonariuszem i powołanie np. biegłego rewidenta ds. szczególnych. Wydaje się, że podwyższenie ceny w wezwaniu na satysfakcjonującym poziomie zakończyłoby wszelkie niepotrzebne spory. - Z rozmów z mniejszościowymi akcjonariuszami Izoblok, które przeprowadziła redakcja TopPicks.PL wynika, że „poziom cenowy zaczynający się od 70 zł w górę to absolutne minimum przyzwoitości na które liczą nasi rozmówcy”. Pobieżna lektura forum Bankiera i wątku spółki Izoblok sugeruje, że w anonimowych dyskusjach inwestorów podają tam jeszcze wyższe ceny…

- Pikanterii całej sprawie daje fakt, że główni akcjonariusze Izobloku (10 akcjonariuszy) sprzedali posiadane walory spółki do Bewi Asa za 16,5 mln euro (blisko 75 mln zł). Pośrednie nabycie wspomnianych akcji nastąpiło poprzez kupno 100 % udziałów w firmie Logine, która ma akcje Emitenta (chodzi o pakiet 54 % kapitału dającego 65,6 % głosów na WZA). Co ciekawe, uprzywilejowane akcje imienne zmieniły właściciela po cenie 108 zł oraz 185,78 zł.

źródło: infostrefa.com

„NN OFE i Góralska Park, zwróciły uwagę m.in. na, ich zdaniem, krzywdzącą dla akcjonariuszy mniejszościowych premię płaconą wcześniej przez wzywającego za akcje imienne spółki, wobec ceny oferowanej za akcje zwykle na okaziciela. Premia ta wyniosła ponad 269 %”… „Nawet gdyby do wyceny przyłożyć mnożnik głosów przypadający na akcje (2:1 dla akcji imiennych), wzywający odkupili od części akcjonariuszy walory z premią 169 punktów procentowych w stosunku do ceny oferowanej da akcjonariuszy mniejszościowych” – napisano w oświadczeniu NN OFE i Góralska Park.

„Według wyliczeń NN OFE i Góralska Park, akcjonariusze akcji imiennych – po odjęciu wartości przypadającej na dodatkowe głosy – otrzymali od Bewi Asa o ponad 85 zł na akcję więcej od ceny w wezwaniu. Uważają, że ta premia nie ma żadnego fundamentalnego uzasadnienia… Podsumowując, mechanizm transakcji tworzy nieodparte wrażenie, iż wysoka cena zapłacona za akcje uprzywilejowane była możliwa w skutek pokrzywdzenia mniejszościowych akcjonariuszy, których słabsza pozycja została bezprecedensowo wykorzystana. Rodzi to również poważnie wątpliwości prawne” – czytamy w oświadczeniu. - Wyższe oczekiwania ze strony inwestorów finansowych pod wieloma względami są uzasadnione. Należy bowiem przypomnieć, że w 2016 roku Emitent z przeprowadzonej emisji akcji pozyskał ponad 42 mln zł. Papiery sprzedawano po 160 zł. Niewykluczone, że właśnie po takich cenach akcje Izobloku kupował również NN OFE. I choć operacyjnie spółka różnie sobie radziła (nietrafione akwizycje), obecnie generuje straty – to wciąż jest uznawana za europejskiego lidera produkcji części z polipropylenu spienionego dla motoryzacji. A to niezaprzeczalny atut Emitenta. Na przestrzeni kilku ostatnich miesięcy Izoblok zawarł kilka dużych kontraktów np. z Adient, Canoo Technologies, Autoneum Poland czy Auria Solutions, które powinny pozytywnie przełożyć się na jego wyniki finansowe.

- Aktualna wycena rynkowa spółki wynosi 73 mln zł. Obiektywnie podwyższenie ceny w wezwaniu o około 30 %, do np. 75 zł za akcję (co daje wycenę firmy na 95 mln zł) oznaczałoby dla Norwegów wyłożenie dodatkowo 14 mln zł. W kontekście przeliczenia tej kwoty na euro – 3,1 mln € nie wydaje się by były to jakieś istotne kwoty dla Bewi Asa. Pamiętajmy, że ten inwestor wypracowuje ponad 450 mln euro rocznej sprzedaży i dzięki przejęciu istotnie umocni się w segmencie sprzedaży komponentów ze spienionego polipropylenu dla motoryzacji.

Podsumowanie:

Najbliższe kilka dni powinno przynieść przełom w walce o Izoblok. Już czas na konkretne decyzje i wydaje się, że odpowiednio wysokie podwyższenie ceny w wezwaniu – to będzie typowa transakcja „win–win”, a zadowoleni powinni być akcjonariusze mniejszościowi oraz finansowi (NN OFE i Góralska Park). Wygranym okaże się również Bewi Asa, które w spokoju będzie mogło rozwijać grupę kapitałową i skupiać się na wypracowywaniu coraz większych synergii przychodowo–kosztowych. Dobrze to zresztą widać po notowaniach akcji norweskiej firmy, które już od kilku miesięcy dyskontują ten pozytywny trend…

źródło: google.pl

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.