źródło: spółka

O dobrych perspektywach, które stoją przed spółkami cyber_Folks i Vercom wspominaliśmy już kilkukrotnie. Rynek również podzielił to zdanie i obie firmy przyzwyczaiły inwestorów, że potrafią budować wartość dla akcjonariuszy zwłaszcza w długim terminie.

Dobrze to widać po zależnym Vercomie, tworzy globalne platformy komunikacyjne w chmurze (CpaaS). Spółka obecnie jest na fali i może pochwalić się sporymi wzrostami akcji (YTD +42 %). A ma to pośredni wpływ na wyższą wycenę właściciela czyli spółki cyber_Folks (YTD +21 %). To właśnie tej drugiej spółce przyjrzymy się dziś bliżej.

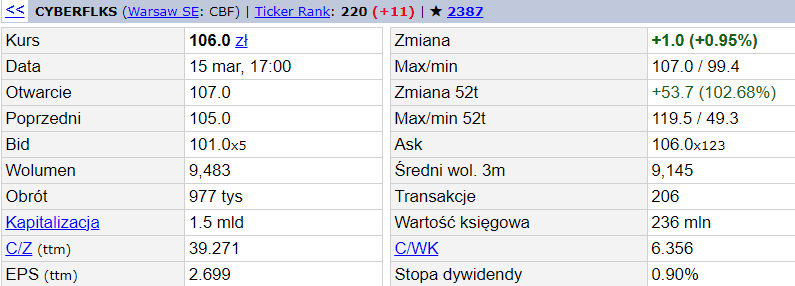

źródło: stooq.pl

Bieżąca kapitalizacja cyber_Folks, technologicznej grupy, która wspiera przedsiębiorstwa w ich obecności w internecie, wynosi 1,5 mld zł. Dla porównania Vercom, w którym cyber_Folks ma 50 % akcji jest wyceniany na GPW na blisko 2,5 mld zł. To w naturalny sposób zachęca, aby głębiej spojrzeć w aktywa spółki zarządzanej przez prezesa Jakuba Dwernickiego.

Wychodzi bowiem na to, że rynek wycenia pozostały majątek Emitenta na ponad 260 mln zł. A to w naszej subiektywnej ocenie rodzi dalszą okazję inwestycyjną. Zwłaszcza, że Vercom wciąż pozostaje w silnej fazie wzrostowej (rośnie liczba jego klientów i co ważniejsze wypracowywane wyniki finansowe). Spółka córka jest aktualnie najwyżej wycenionym biznesem SaaS na GPW, co z pewnością ma pewne znaczenie dla zagranicznych i krajowych inwestorów finansowych.

Segment hostingu, udziały w firmie Profitroom oraz nowe produkty i akwizycje

- Warto pamiętać, że w skład grupy cyber_Folks wchodzi także rozbudowany i rentowny segment hostingu, który pozwolił w minionym roku spółce wypracowywać 60 mln zł zysku EBITDA (roczne dane szacunkowe). Z wcześniejszych prezentacji inwestorskich wynikało, że oczekiwania na lata 2024 – 2025 wobec tego segmentu są jeszcze wyższe. Biznes operacyjny Emitenta odpowiada m.in. za rejestrację i hosting domen, narzędzia dla sklepów internetowych, serwery i infrastrukturę;

- cyber_Folks ma również 33 % udziałów w rentownej firmie Profitroom, która zajmuje się dostawą technologii rezerwacyjnych dla obiektów hotelowych. Rynek wciąż czeka na decyzję spółki co dalej z przyszłością tego pakietu (ma opcję dokupienia udziałów). Nie ulega jednak żadnej wątpliwości, że powinna to być całkiem owocna inwestycja dla Emitenta.

Przypomnijmy, iż udziały kupiono za blisko 30 mln zł, a Profitroom zdaniem brokerów ma wypracowywać coraz wyższe wyniki na poziomie zysku EBITDA w najbliższych latach – w 2023 roku zarobek miał wynieść 14 mln zł zysku EBITDA; - Zgodnie z programem ESOP cyber_Folks zakłada, że tegoroczna łączna EBITDA grupy wyniesie 165 mln zł. Co ważne, w tych szacunkach wciąż niewielki jest wpływ nowych produktów bazujących na sztucznej inteligencji. Ich pozytywny efekt ma być widoczny w istotniejszy sposób od 2025 roku.

Warto mieć świadomość, że rynkowy sukces nowych produktów jak np. Stores, kreator sklepów internetowych, czy Now (oparty o AI kreator stron internetowych) może wynieść potencjał spółki na kolejny wyższy poziom. Pomóc w tym ma m.in. duża baza klientów (ponad 350 tys.) czy planowane kampanie reklamowe, a docelowo wprowadzanie kolejnych nowości produktowych. Spółka zapowiedziała również wzrost ARPU, w związku z wprowadzeniem nowego produktu opartego o AI; - Emitent zapowiada kolejne akwizycje i szacuje budżet na ten cel w wysokości 100 mln euro. Nie chce jednak działać pod presją i ewentualne decyzje podejmie tylko wtedy, kiedy będzie widział głębszy sens takich zakupów. Warto jednak pamiętać, że z każdym kwartałem możliwości spółki w tym obszarze są coraz większe. Widać to dobrze po systematycznie spadającym wskaźniku długu netto do EBITDA, który na koniec 3Q 2023 spadł poniżej 2. Zarząd firmy zapowiedział na bieżący rok dalszy spadek zadłużenia i kosztów jego obsługi;

- cyber_Folks jest jednym z ulubieńców krajowych funduszy, co dobrze pokazało wysokie 2 miejsce w niedawnym rankingu „Giełdowa Spółka Roku 2023”. Analitycy i zarządzający dobrze postrzegają spółkę, jej perspektywy, fakt regularnego wypłacania dywidend oraz dotychczasowe sukcesy na polu akwizycji. W tym kontekście całkiem poważnie trzeba podchodzić do deklaracji spółki, że jednym z jej celów jest osiągnięcie wyceny rynkowej 1 mld USD. Być może w realizacji tego ambitnego planu pomoże fakt – bycia jednym z kluczowych beneficjentów AI wśród spółek z GPW.

Podsumowanie:

26 marca cyber_Folks ma opublikować wyniki grupy za ubiegły rok. Z wstępnych szacunków wiemy, że zysk EBITDA przekroczył 140 mln zł. Jednocześnie możemy liczyć, że już niebawem zarząd podzieli się oczekiwaniami z inwestorami co do bieżącego roku. Emitent chętnie widziałby się w indeksie mWIG40, papiery spółki są dość płynne i taki kolejny cel spółki wydaje się realny.

To sprawia, że dotychczasowy trend wzrostowy na akcjach spółki jest raczej niezagrożony, a bieżące poziomy cenowe mogą być interesujące dla długoterminowych inwestorów. Należy też trzymać kciuki za dalszy dynamiczny rozwój zależnego Vercomu jako jednego z silników wyceny grupy cyber_Folks na GPW…

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Obserwuj nas również na Instagramie: https://www.instagram.com/toppicks.pl/

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.