źródło: rte.ie

W ostatnim czasie na GPW dobrze sobie radzą spółki z wielu branż np. banki, deweloperzy, energetyka czy producenci gier komputerowych. Trochę mniej mówi się za to o firmach działających na rzecz sektora zbrojeniowego. Dziś przyjrzymy się bliżej kilku z nich. O samej branży i podmiotach z tego segmentu zrobiło się głośno w ubiegłym roku, kiedy Rosja bestialsko i bezprawnie zaatakowała Ukrainę. W efekcie wiele krajów w tym Polska istotnie zwiększyło nakłady na sektor obronny. Jak z perspektywy tych kilkunastu miesięcy wygląda obecna sytuacja w tzw. giełdowej „zbrojeniówce”?

Na początku warto nadmienić, że na GPW i rynku NewConnect nie ma notowanych bezpośrednich producentów sprzętu wojskowego, broni czy amunicji. Jest za to kilka spółek, które działają na rzecz wojska i pośrednio są beneficjentami niestabilnej sytuacji geopolitycznej za naszą wschodnią granicą.

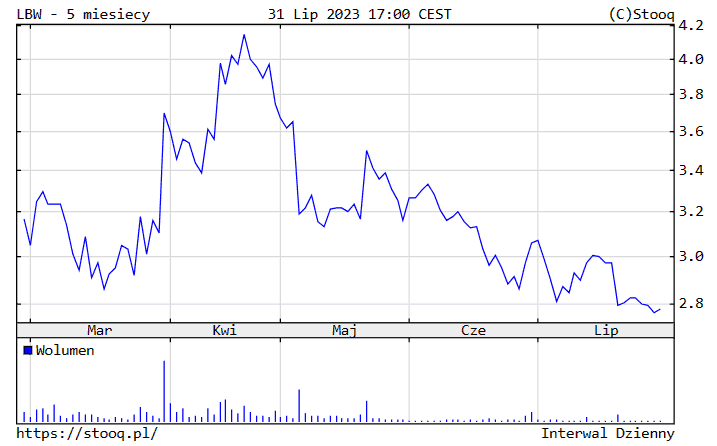

- Najbardziej znanym Emitentem z tej branży na GPW jest Lubawa. To spółka notowana na rynku głównym, która produkuje m.in. osłony balistyczne, kamizelki kuloodporne, namioty oraz specjalistyczne tkaniny powlekane. Akcjonariusze Lubawy mają obecnie mieszane odczucia. Walory firmy wzrosły od początku roku o 24 %. Gorzej za to wygląda wypracowywanie bieżących zysków. Zarówno jednostkowe wyniki za 1 i 2 kwartał 2023 są ujemne. To może być pewne negatywne zaskoczenie. Do tego trzeba odnotować fakt, że z funkcji prezesa spółki w czerwcu zrezygnował pan Marcin Kubica.

źródło: stooq.pl

Z drugiej strony Lubawa liczy i walczy o kilka większych kontraktów, które mają dać jej komfort pracy na kolejne kwartały. Dotychczas pochwaliła się już zdobyciem kilku umów np. z Agencją Uzbrojenia ma umowę wieloletnią gwarantowaną na łączną kwotę ponad 200 mln zł brutto (nie więcej niż 350 mln zł brutto). „Umowa obejmuje dostawę kamizelek kuloodpornych zintegrowanych w liczbie i terminach ustalonych odrębnie dla każdego roku obowiązywania umowy” – napisano w komunikacie. Inny kontrakt z Agencją Uzbrojenia wyniósł ponad 135 mln zł brutto (wartość zamówienia gwarantowanego wynosi 67,5 mln zł brutto, wartość zamówienia opcjonalnego 67,5 mln zł brutto). „Zlecenie obejmuje dostawę w latach 2023 – 2026 wielozakresowych pokryć maskujących „BERBERYS” w ilości i terminach ustalonych odrębnie dla każdego roku” – czytamy w komunikacie firmy.

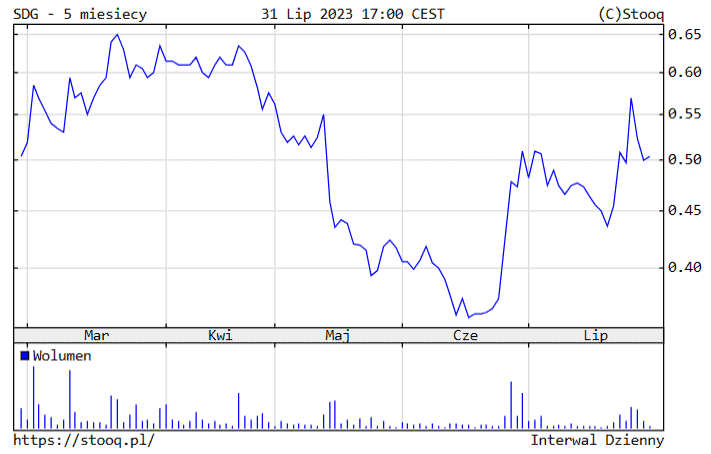

Dlatego jest szansa, że wyniki Lubawy za 2 półrocze (zwłaszcza skonsolidowane) wreszcie przyniosą oczekiwany przełom. Spółka jest popularna i lubiana przez inwestorów indywidualnych, obrót na jej akcjach jest względnie wysoki. - Ostatnia słabość kursu Lubawy przekłada się na większe zainteresowanie innymi spółkami z branży. Jedną z nich jest notowany na rynku NewConnect Sundragon. Emitent poprzez firmę RSY (zależną w 100 %) remontuje silniki dla wojska. Sundragon rozwija również unikalną technologię w bezzałogowych statkach powietrznych (BSP, drony – niewykrywalnych przez radary), podwójnego zastosowania, która została sprawdzona w warunkach laboratoryjnych oraz otwartej przestrzeni.

źródło: stooq.pl

Spółka ostatnio zwołała NWZA i przegłosowała zgodę na gotówkową emisję 10 mln akcji serii E po 80 groszy. Sundragon zamierza w ten sposób pozyskać 8 mln zł. To o tyle ciekawe, że bieżące notowania walorów firmy są znacznie niższe i wynoszą 50,5 groszy. „Środki z emisji zamierzamy wydać na dalsze zwiększenie kompetencji w segmencie zbrojeniowym. Dużo się u nas dzieje. Tegoroczny okres letni będzie dla nas bardzo pracowity” – powiedział niedawno agencji ISBnews Adam Januszko, prezes Sundragon.

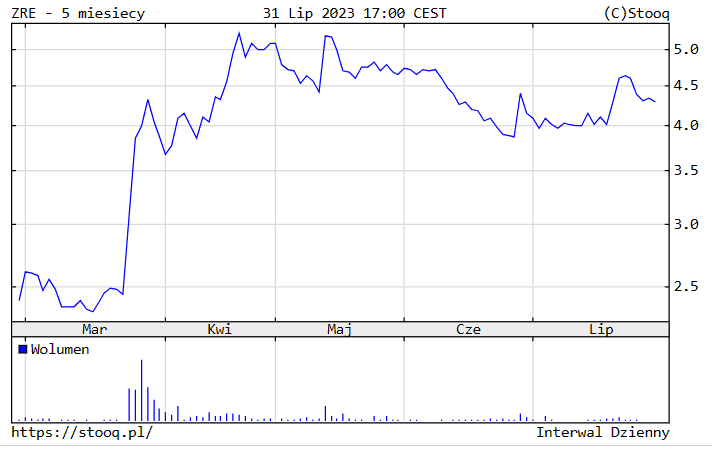

To co jest obecnie pewną szansą dla spółki to fakt, że podpisała ona wiele listów intencyjnych (np. z WB Electronics czy na naprawy silników wojskowych dla armii jordańskiej), które dotychczas nie zakończyły się podpisaniem umów końcowych. Gdyby jednak do nich doszło – wtedy Sundragon istotnie zyskałby na atrakcyjności w oczach inwestorów giełdowych. - Ciekawie rozwija się również Zremb Chojnice, który znany jest m.in. z produkcji specjalistycznych kontenerów wykorzystywanych również przez wojsko. Wspomniana spółka już od jakiegoś czasu poprawia wyniki finansowe. Tak było w 2022 roku i ta pozytywna tendencja ma szansę być kontynuowana w bieżącym roku. Zremb Chojnice ogłosił w tym roku kilka ambitnych zapowiedzi. Chce m.in. efektywnie wykorzystać fakt otrzymania koncesji Ministerstwa Spraw Wewnętrznych i Administracji w zakresie wytwarzania wyrobów o przeznaczeniu wojskowym i policyjnym.

źródło: stooq.pl

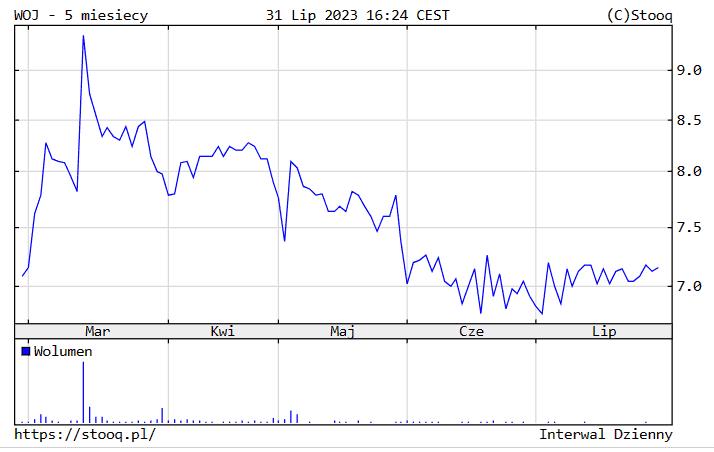

„Startując w przetargach czy składając oferty bez koncesji byliśmy podwykonawcą lub startowaliśmy do projektów mniej kompleksowych, gdzie nie było wymagane wyposażanie kontenerów. Teraz będziemy mogli startować w przetargach samodzielnie, a także składać oferty komplementarne – nie tylko kontener, ale również moduły wyposażone w specjalistyczne wyposażenie wojskowe, które będziemy mogli montować i za nie odpowiadać. To sprawia, że nasza pozycja się zmienia i nie będziemy aż tak zależni od partnerów” – powiedział w rozmowie z Pulsem Biznesu Krzysztof Kosiorek-Sobolewski, prezes Zrembu Chojnice. - Warto również wspomnieć o spółce Wojas, producencie obuwia również dla wojska. Spółka była rentowna w poprzednich latach, a inwestorzy lubią gdy podpisuje ona nowe kontrakty na dostawy butów dla żołnierzy.

źródło: stooq.pl

Tak było m.in. w marcu, kiedy Emitent zawarł dużą umowę z 3. Regionalną Bazą Logistyczną w Krakowie. Kontrakt dotyczy wykonania i dostawy obuwia dla Wojska Polskiego w latach 2023-2025. Wartość zamówienia z opcjami dodatkowymi oszacowano na ponad 138 mln zł netto, a na Wojasa jako lidera konsorcjum przypada 75 % tej kwoty. Dostawy miały ruszyć w maju. Strony przewidziały waloryzację ceny w latach 2024 – 2025 o wskaźnik inflacji. Minusem Wojasa są niezbyt duże obroty na jego akcjach mimo, że firma notowana jest na rynku głównym GPW. - Parę słów trzeba poświęcić także spółce Cognor (duży producent wyrobów stalowych). Nie jest to oczywiście typowa firma zbrojeniowa. Trzeba jednak pamiętać, że w ramach grupy kapitałowej Emitenta działa Oddział HSJ w Stalowej Woli, który dostarcza np. blachy pancerne. Wykorzystuje się je m.in. do produkcji transporterów opancerzonych Rosomak. W przestrzeni medialnej pojawiały się informacje o planowanych nowych kontraktach właśnie na ten sprzęt bojowy. W przypadku nowych zamówień na Rosomaki to właśnie Grupa Cognor byłaby jednym z beneficjentów takich zakupów.

- Pośrednio podobna sytuacja ma miejsce z lubelskim Protektorem, który produkuje i dystrybuuje obuwie ochronne i militarne o wysokiej klasie bezpieczeństwa. Trzeba jednak przyznać, że na razie Protektor nie chwalił się dużymi umowami. Negatywnie na postrzeganie spółki mogą wpływać słabe rezultaty finansowe za ubiegły rok. Z drugiej strony, za 1 kwartał bieżącego roku firma pokazała zysk. Pozytywnie na Emitenta patrzą analitycy z DM Banku PBS, którzy zauważają, że strona przychodowa spółki wciąż wykazuje potencjał do wzrostów. Widzą oni także pozytywne tendencje w odbudowie rentowności na wszystkich poziomach.

Reasumując, ostatnio zainteresowanie giełdowymi spółkami z sektora zbrojeniowego wśród inwestorów jest mniejsze. Należy jednak pamiętać, że część z nich ma realne szanse na zawarcie nowych i dużych umów, które w zdecydowanej większości przypadków powinny być pozytywnie odebrane przez rynek i spowodować wzrost wyceny ich akcji. Chociażby z tego powodu warto obserwować tę grupę Emitentów.

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Obserwuj nas również na Instagramie: https://www.instagram.com/toppicks.pl/

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.