źródło: spółka

Dziś powracamy do spółki Scope Fluidics, która tworzy i rozwija technologie oraz produkty z branży life science. O tym Emitencie pisaliśmy już w marcu br. zaraz po walnym zgromadzeniu firmy, które podsumowało niezwykle udany ubiegły rok zakończony wypłatą sowitej dywidendy w wysokości ponad 85 zł na jedną akcję. Wiele wskazuje, że najbliższe kwartały znów mogą być ważne i pomyślne dla Scope Fluidics. Dlaczego? Zapraszamy do naszej analizy.

źródło: stooq.pl

Operacja BacterOMIC czas start:

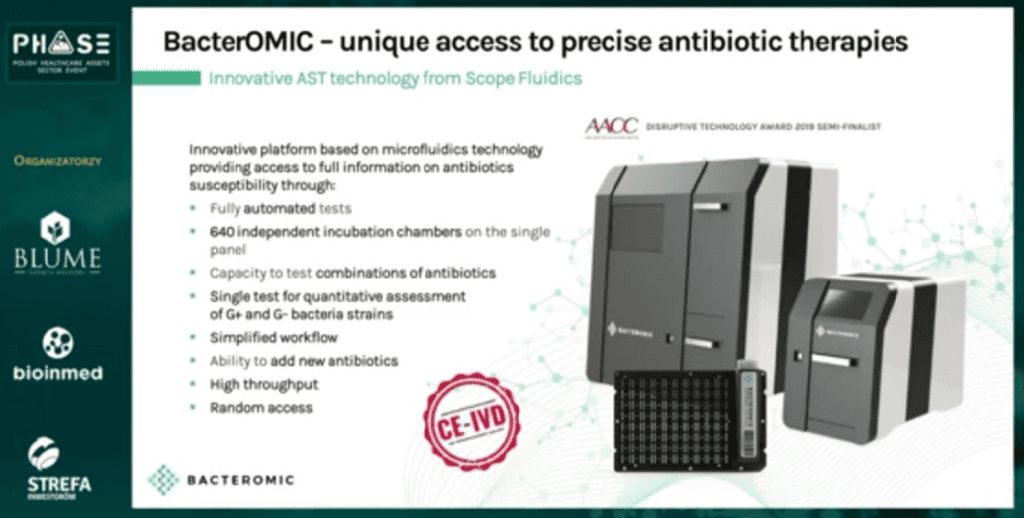

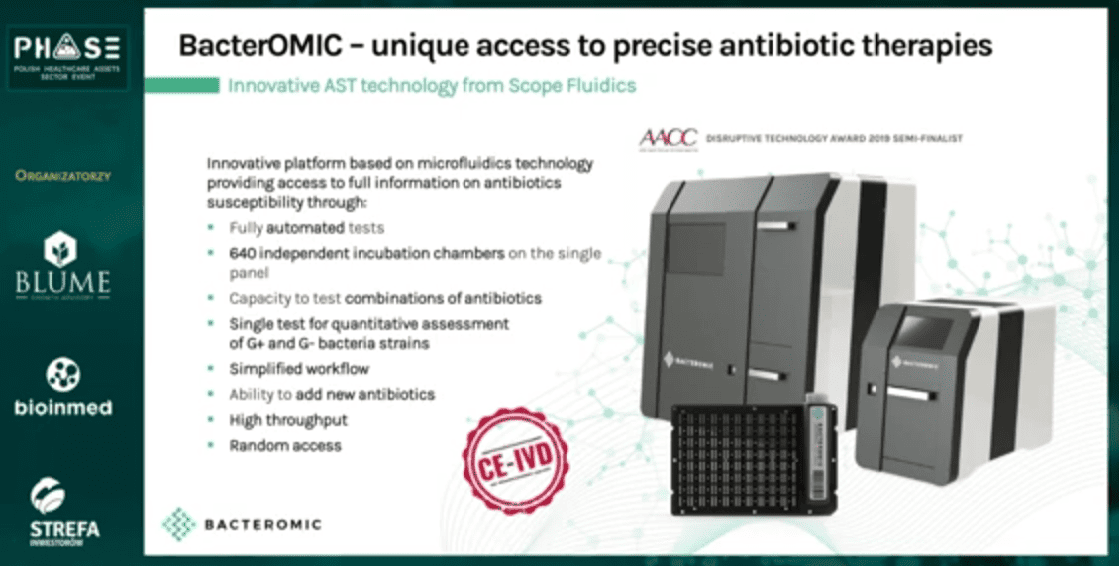

- Po spektakularnej sprzedaży spółki córki Curiosity Diagnostics (system PCR|ONE) za 170 mln USD do amerykańskiego giganta Bio-Rad Laboratories emocje już trochę opadły. Teraz największym potencjalnym czynnikiem do wzrostu wartości Emitenta powinna być korzystna komercjalizacja firmy zależnej Bacteromic. Przypomnijmy, że podmiot ten rozwija innowacyjny analizator BacterOMIC czyli system zapewniający automatyczne testowanie antybiotykoodporności bakterii. Jego niewątpliwym atutem zwłaszcza na tle konkurentów jest ponad 10-krotnie większe zbieranie informacji podczas badania. Dzięki unikalnej architekturze jednorazowego kartridża system BacterOMIC ma przeprowadzać aż 640 oznaczeń anytbiotykooporności w jednym teście.

źródło: prezentacja spółki

Projekt BacterOMIC, nad którym pracuje ok. 45 osobowy zespół, jest już bardzo zaawansowany o czym świadczy m.in. planowany jeszcze w tym roku start programu „early access”. Pozwoli to m.in. na testowanie systemu BacterOMIC przez wielu potencjalnych użytkowników końcowych i udoskonali system dzięki informacjom zwrotnym dotyczącym funkcjonalności i użyteczności. To z pewnością kolejny wewnętrzny kamień milowy, który zwiększa atrakcyjność spółki córki w oczach potencjalnych inwestorów. Co ważne, system jest już dopuszczony do obrotu na terenie UE dzięki uzyskanej certyfikacji CE-IVD. Rozpoczęcie produkcji komercyjnej systemu BacterOMIC powinno być zrealizowane w pierwszej połowie 2024

- Na niedawnej konferencji PHASE 2023 dość aktywni byli również przedstawiciele Scope Fluidics zwłaszcza prezes Piotr Garstecki i wiceprezes Szymon Ruta. Wiceprezes podczas prezentacji spółki przedstawił trochę planów w temacie komercjalizacji technologii BacterOMIC.

źródło: prezentacja spółki

Wynika z nich, że właściwie od konferencji ADLM 2023 (lipiec) spółka rozpoczęła proces sprzedaży i z każdym miesiącem będzie go teraz intensyfikować będąc aktywnym podmiotem na wielu branżowych targach czy konferencjach. Szczególnie interesująco w tym kontekście zapowiada się planowana w styczniu 2024 obecność spółki na konferencji J.P. Morgan Healthcare Conference.

To wszystko powinno przybliżyć Scope Fluidics do wybrania doradcy transakcyjnego (nie musi to być znów Clairfield Partners) i późniejszej sprzedaży projektu BacterOMIC. Warto tu przypomnieć, że ostateczna forma pozyskania inwestora nie zawsze musi zakładać sprzedaż 100% udziałów w spółce córce (choć jest to pewnie najbardziej preferowane rozwiązanie przez inwestorów giełdowych).

Obiektywnie trzeba przyznać, że podczas prezentacji Emitenta – wiceprezes Ruta dość pewnie mówił o całym procesie komercjalizacji i można było odnieść wrażenie, że spółka jest mentalnie przygotowana na kolejny duży sukces transakcyjny. Dodatkowo przedstawione przez wiceprezesa ramy czasowe pozwalają wierzyć, że do ewentualnej sprzedaży systemu BacterOMIC może dojść już w przyszłym roku - W ostatnim czasie na rynku pojawiły się dwie rekomendacje dla Scope Fluidics od Trigon DM (czerwiec) i Ipopema Securities (wrzesień) – obie na „kupno” dla akcji spółki. W tej nowszej analityk Łukasz Kosiarski wycenił jeden walor Emitenta na 235 zł. Z ciekawostek możemy przeczytać, że broker wycenia system BacterOMIC na ponad 430 mln zł. Analityk zakłada również w kolejnych latach (2024-2026) dodatkowe płatności dla firmy za projekt PCR|ONE. Jego zdaniem w 2025 na kontach spółki powinno być ponad 500 mln zł gotówki, z której później zarząd powinien zgodnie z polityką wypłacić kolejną sowitą dywidendę

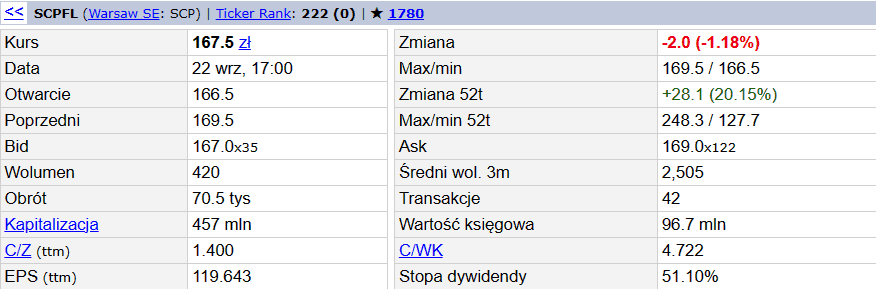

- Bieżąca kapitalizacja spółki Scope Fluidics wynosi 457 mln zł. W ostatnich miesiącach (okres maj – lipiec) notowania akcji Emitenta traciły na wartości po wcześniejszych silnych wzrostach. Pewien wpływ na to miała z pewnością sprzedaż blisko 7,4 % akcji firmy w ramach ABB przez fundusz Total FIZ i wiceprezesa Szymona Rutę po 155 zł za walor.

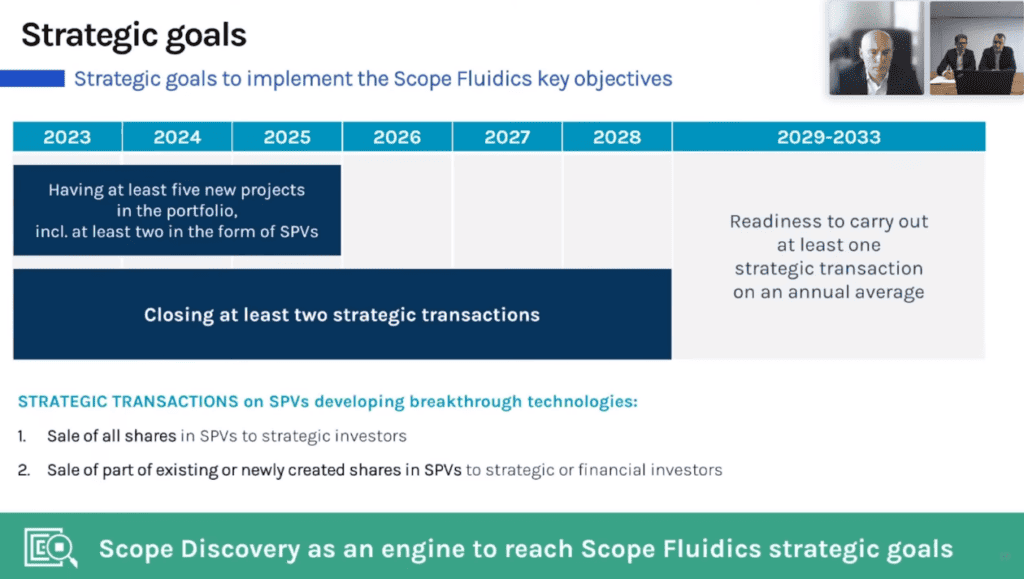

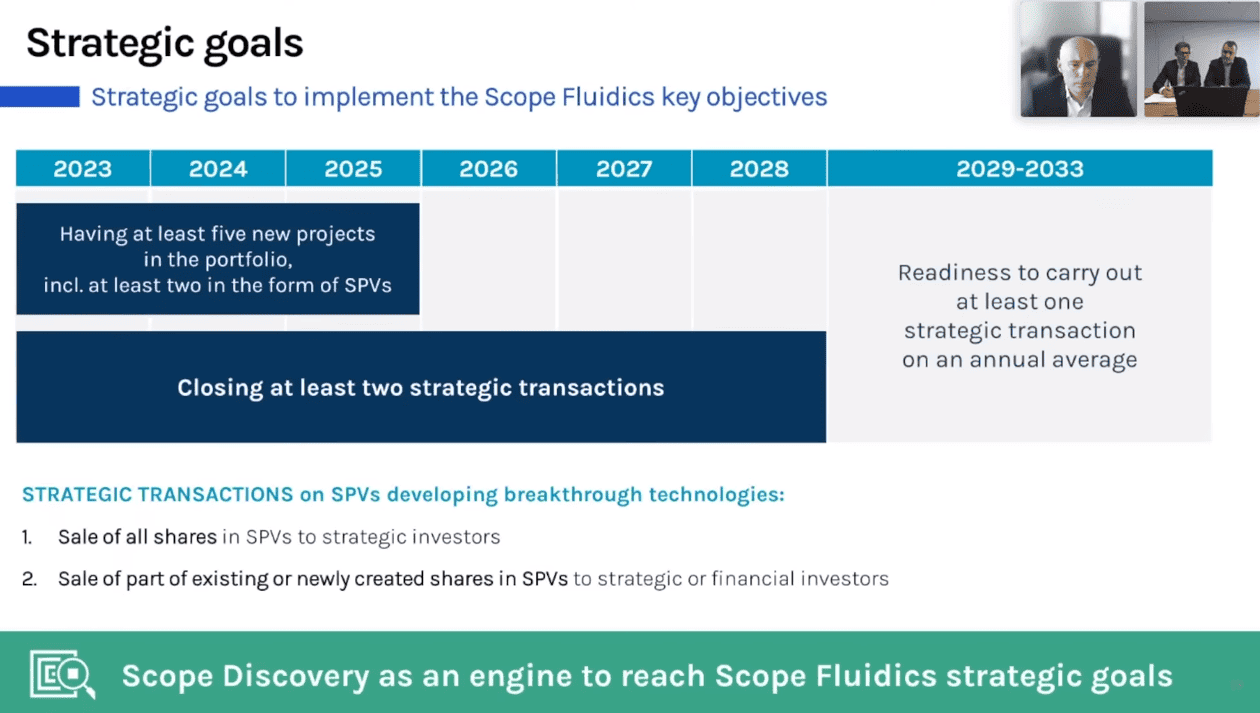

Z pozytywów wydaje się, że okolice 155 – 160 zł to teraz dość silny rejon psychologicznego wsparcia dla obozu byków. Warto pamiętać, że do rozwoju bieżących oraz nowych (platforma Scope Discovery) projektów technologicznych Emitent nie musi planować podwyższenia kapitału. Ma dość komfortową sytuację finansową posiadając ponad 98 mln zł gotówki na koniec marca br. (raport za 1 półrocze firma opublikuje 2 października) - Dość istotne z perspektywy długoterminowych perspektyw dla Emitenta jest praca nad kolejnymi technologiami. Odbywa się to przez wewnętrzną organizację Scope Discovery, która działać będzie w modelu Venture Studio. Zaletą tego rozwiązania jest fakt, że startupy mają w niej zapewnione niezbędne zasoby i wsparcie profesjonalistów w jednym miejscu. Zadaniem Scope Discovery będzie właśnie systemowa selekcja nowych projektów. W kolejnych latach spółka chce być gotowa na równoległy rozwój kilku nowych technologii. To ma przybliżyć firmę do realizacji jej celów strategicznych jakimi są:

– Do końca 2025 posiadanie w portfolio co najmniej pięciu nowych projektów, w tym co najmniej 2 w formie spółek celowych– Do końca 2028 doprowadzenie do co najmniej 2 transakcji strategicznych

– W latach 2029 – 2033 gotowość do przeprowadzania co najmniej 1 transakcji strategicznej średniorocznie

źródło: prezentacja spółki

Z informacji podanych przez spółkę w czerwcu br. wynikało, że obecnie Emitent wyselekcjonował wstępnie 12 projektów, nad którymi będzie teraz mocniej pracował sprawdzając czy rokują one na tyle dobrze, aby przeszły do dalszych faz

Podsumowanie:

Zakładamy, że Scope Fluidics ma realne szanse, aby w przyszłym roku sprzedać spółkę córkę Bacteromic. To jak pisaliśmy wyżej – ma się to wiązać ze sporymi wpływami dla Emitenta. W walce o jak najlepsze warunki finansowe spółce pomoże doświadczenie, które zdobyto przy sprzedaży systemu PCR|ONE. Scope Fluidics wie np., że w zaawansowanych negocjacjach nie warto rozmawiać tylko z jednym partnerem. W takich rozmowach sprzedającemu pomaga też komfortowa pozycja gotówkowa, którą Emitent posiada.

Scope Fuidics w branży medtech ma już mocną markę, co zdecydowanie pomaga w prowadzeniu biznesu z dużymi graczami. Stąd np. kolejne już ekskluzywne zaproszenie na konferencję J.P. Morgan Healthcare Conference 2024 czy niedawna wizyta ambasadora USA Marka Brzezinskiego w siedzibie Emitenta.

Spółce będziemy dalej się przyglądać. W krótkim terminie czekamy teraz na doniesienia z kolejnych targów (np. listopad MEDICA 2023) oraz start programu „early access” dla kluczowego obecnie wynalazku, a w dalszej perspektywie na wybór doradcy transakcyjnego przy planowanej sprzedaży systemu BacterOMIC…

Ps. Po więcej rynkowych inspiracji zapraszamy do naszej grupy na FB: Giełdowe okazje – GPW / NewConnect.

Obserwuj nas również na Instagramie: https://www.instagram.com/toppicks.pl/

Powyższy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Więcej w zakładce O MNIE.